En la búsqueda de la libertad financiera, la «regla del 4%» ha sido un concepto ampliamente discutido y utilizado como una estrategia de retiro por muchos inversores. Esta regla sugiere que retirando el 4% de tu cartera de inversiones cada año, tendrás suficientes fondos para durar durante toda tu jubilación sin agotar tus recursos. Sin embargo, con la volatilidad de los mercados y cambios en las condiciones económicas, surgen dudas sobre la efectividad de esta regla. Utilizando el simulador cFIREsim, un recurso popular entre los planificadores financieros, desmentiremos algunos de los mitos que rodean a la regla del 4% y evaluaremos su eficacia en el contexto actual.

Metodología del Análisis:

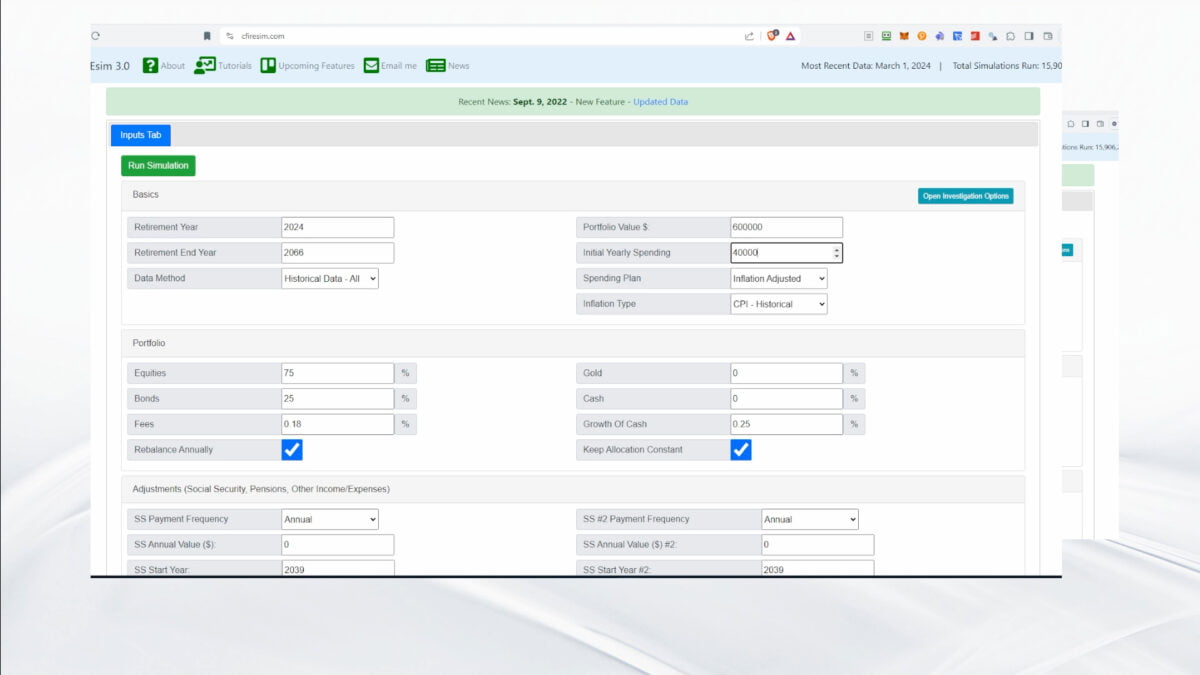

cFIREsim es un simulador que utiliza datos históricos del mercado desde 1871 para evaluar la viabilidad de diferentes estrategias de retiro. El simulador permite ajustar variables como el tamaño inicial de la cartera, la proporción de diferentes tipos de activos (acciones, bonos, oro), y la duración esperada del retiro, proporcionando así una plataforma robusta para desafiar la regla del 4%.

Simulaciones Realizadas

- Estrategia Clásica (60% acciones / 40% bonos)

- Todo en acciones

- Todo en bonos

- Mixto (50% acciones / 25% bonos / 25% oro)

Cada simulación se evaluó considerando un retiro de 24,000 € anuales de una cartera inicial de 600,000 €, ajustándose a una esperanza de vida promedio desde la jubilación hasta los 86 años.

Resultados de Simulaciones

Estrategia Clásica (60/40)

- Éxito: 78%

- Fallo: 24 veces de 112 ciclos

La estrategia clásica mostró una tasa de éxito decente, pero con fallos significativos, lo que sugiere que la regla del 4% podría no ser tan segura como se promueve tradicionalmente.

Todo en Acciones

- Éxito: 90%

- Fallo: 11 veces de 112 ciclos

Una cartera completamente invertida en acciones presentó un mejor rendimiento, aunque no exento de riesgos, reflejando una mayor volatilidad pero con mejores retornos a largo plazo.

Todo en Bonos

- Éxito: Muy bajo

- Observaciones: Esta estrategia resultó ser la menos viable, con una alta probabilidad de fallo, lo que demuestra que invertir únicamente en bonos podría ser insuficiente para sostener un retiro siguiendo la regla del 4%.

Estrategia Mixta (50/25/25)

- Éxito: 60%

- Observaciones: La inclusión del oro como diversificador no mejoró significativamente la tasa de éxito en comparación con la estrategia clásica, indicando limitaciones en la efectividad del oro como un estabilizador.

Desmintiendo Mitos

- Universalidad: La regla del 4% no es aplicable universalmente a todos los tipos de carteras y condiciones de mercado.

- Conservadurismo: En algunos casos, como con una cartera totalmente en bonos, la regla resulta demasiado conservadora, aumentando el riesgo de agotar los fondos.

- Inflexibilidad: La regla no considera los cambios en el estilo de vida, inflación, o la posibilidad de gastos imprevistos en la jubilación.

Conclusiones y Recomendaciones

El simulador cFIREsim ha demostrado que la regla del 4% tiene una eficacia limitada y que depende enormemente del tipo de inversión y de la distribución de la cartera. Para los inversores que buscan aplicar esta regla, es recomendable:

- Diversificar las inversiones: Combinar acciones, bonos y, en menor medida, oro puede proporcionar un equilibrio entre riesgo y retorno.

- Reevaluar periódicamente: Ajustar la retirada anual basándose en el rendimiento actual del mercado y cambios en el estilo de vida.

- Planificar para lo peor: Considerar escenarios menos optimistas en la planificación financiera para evitar sorpresas desagradables en el