¿Qué significa Amortización en un Préstamo?

Amortización es una palabra que puede parecer complicada, pero no te preocupes, vamos a desglosarla para que puedas entenderla a la perfección. En términos de un préstamo, la amortización se refiere al proceso de pago gradual de la deuda en plazos regulares a lo largo de un período de tiempo. Ahora, para que lo entiendas aún mejor, vamos a ver algunos ejemplos prácticos.

Ejemplos de Amortización en Préstamos

- Imagina que te compras un coche con un préstamo de 10.000 euros a pagar en 5 años. Cada mes, pagas una parte de esos 10.000 euros, reduciendo poco a poco la deuda. Eso es la amortización.

- Si pides un préstamo de 3.000 euros para un viaje y decides pagarlo en 2 años, cada mes estarás amortizando una parte de esos 3.000 euros.

- En el caso de una hipoteca de 100.000 euros a 20 años, cada cuota que pagas al banco es una amortización de tu deuda.

- Pides un préstamo de 5.000 euros para montar tu propio negocio. Cada mes, al devolver una parte de ese dinero, estás llevando a cabo la amortización del préstamo.

- Imagina que tienes una tarjeta de crédito con un límite de 1.000 euros. Si un mes gastas 500 euros y los devuelves al mes siguiente, has amortizado esa deuda.

- Si pides un crédito para tus estudios de 6.000 euros a devolver en 3 años, cada cuota mensual que pagas es una amortización.

- Un préstamo personal de 2.500 euros para reformar tu habitación, a devolver en 18 meses. Cada mensualidad que pagas es una amortización.

- Por último, supón que te apoyas en un préstamo de 4.000 euros para realizar un máster, a pagar en 24 meses. Cada cuota que pagas es una amortización de tu deuda.

¿Qué es Amortizar una Deuda?

Ahora que ya sabes qué es la amortización en un préstamo, vamos a hablar de qué significa amortizar una deuda. En este caso, amortizar una deuda consiste en reducir el capital pendiente de una deuda, ya sea mediante el pago regular en cuotas o mediante pagos extras. Veamos algunos ejemplos para entenderlo mejor.

Ejemplos de Amortización de Deudas

- Si tienes una hipoteca de 150.000 euros a 30 años y decides pagar 5.000 euros adicionales al año, estás amortizando esa deuda de manera anticipada.

- Pides un préstamo personal de 10.000 euros a 5 años. Si, además de las cuotas mensuales, decides hacer un pago extra de 1.000 euros, estás amortizando esa deuda.

- Supón que tienes una deuda de tarjeta de crédito de 2.000 euros. Si decides pagar 500 euros adicionales al mes, estás amortizando esa deuda,

- Tienes un préstamo para estudios de 20.000 euros a 10 años. Si recibes una herencia y decides pagar 5.000 euros de tu préstamo, estás amortizando tu deuda.

- Por último, supón que tienes un crédito de coche de 8.000 euros a 4 años. Si decides usar tu bono de fin de año para pagar 2.000 euros del préstamo, estarás amortizando esa deuda.

Amortización en el Mundo de la Contabilidad

En el mundo de la contabilidad, la amortización también tiene un papel fundamental. Aquí, la amortización se refiere a la reducción del valor de un activo intangible a lo largo del tiempo. Pero no te preocupes, no es tan complicado como suena. Vamos a desgranarlo.

En contabilidad, los activos intangibles, como las patentes o el fondo de comercio, pierden valor con el tiempo. Este proceso se llama amortización y se registra en los estados financieros de la empresa para reflejar una representación más precisa del valor de la empresa.

Por ejemplo, si una empresa adquiere una patente por 10.000 euros y tiene una vida útil de 10 años, la empresa amortizará 1.000 euros cada año. Esto significa que cada año, en los estados financieros de la empresa, el valor de la patente se reducirá en 1.000 euros.

¿Cómo Calcular la Amortización? Ejemplos Prácticos

Calcular la amortización puede parecer una tarea complicada, pero una vez que entiendes la lógica detrás de ello, verás que es bastante sencillo. Ahora, te mostraremos cómo hacerlo con algunos ejemplos.

- Supón que pides un préstamo de 12.000 euros a 1 año con un interés del 5%. El total a pagar sería de 12.600 euros (12.000 euros de capital más 600 euros de intereses). Por lo tanto, la cuota mensual a pagar sería de 1.050 euros (12.600 euros dividido entre 12 meses).

- Si pides un préstamo de 20.000 euros a 5 años sin intereses, la cuota mensual sería de 333,33 euros (20.000 euros dividido entre 60 meses).

- Imagina que pides un préstamo de 15.000 euros a 3 años con un interés del 3%. El total a pagar sería de 15.450 euros (15.000 euros de capital más 450 euros de intereses). Por lo tanto, la cuota mensual a pagar sería de 429,17 euros (15.450 euros dividido entre 36 meses).

- Si solicitas un préstamo de 10.000 euros a 2 años con un interés del 4%, el total a pagar sería de 10.400 euros (10.000 euros de capital más 400 euros de intereses). Por lo tanto, la cuota mensual a pagar sería de 433,33 euros (10.400 euros dividido entre 24 meses).

- Supón que pides un préstamo de 5.000 euros a 1 año sin intereses. La cuota mensual sería de 416,67 euros (5.000 euros dividido entre 12 meses).

- Imagina que pides un préstamo de 30.000 euros a 10 años con un interés del 2%. El total a pagar sería de 30.600 euros (30.000 euros de capital más 600 euros de intereses). Por lo tanto, la cuota mensual a pagar sería de 255 euros (30.600 euros dividido entre 120 meses).

- Si pides un préstamo de 50.000 euros a 20 años con un interés del 1%, el total a pagar sería de 51.000 euros (50.000 euros de capital más 1.000 euros de intereses). Por lo tanto, la cuota mensual a pagar sería de 212,50 euros (51.000 euros dividido entre 240 meses).

- Por último, si solicitas un préstamo de 100.000 euros a 30 años con un interés del 3%, el total a pagar sería de 109.000 euros (100.000 euros de capital más 9.000 euros de intereses). Por lo tanto, la cuota mensual a pagar sería de 302,78 euros (109.000 euros dividido entre 360 meses).

¿Dónde se Aplica la Amortización?

La amortización no solo se aplica en préstamos y contabilidad. También es un término muy utilizado en el ámbito de la inversión, en los seguros e incluso en el sector inmobiliario. En todas estas áreas, la amortización se refiere a la disminución gradual de una deuda o al desgaste de un activo a lo largo del tiempo.

Por ejemplo, en el caso de un bono de inversión, la amortización se refiere a la devolución gradual del capital inicial (o principal) al inversor. En el caso de los seguros, se puede hablar de la amortización de la póliza cuando se realizan pagos para reducir la cantidad asegurada. Y en el sector inmobiliario, se puede hablar de la amortización de una hipoteca cuando se realizan pagos para reducir el capital prestado.

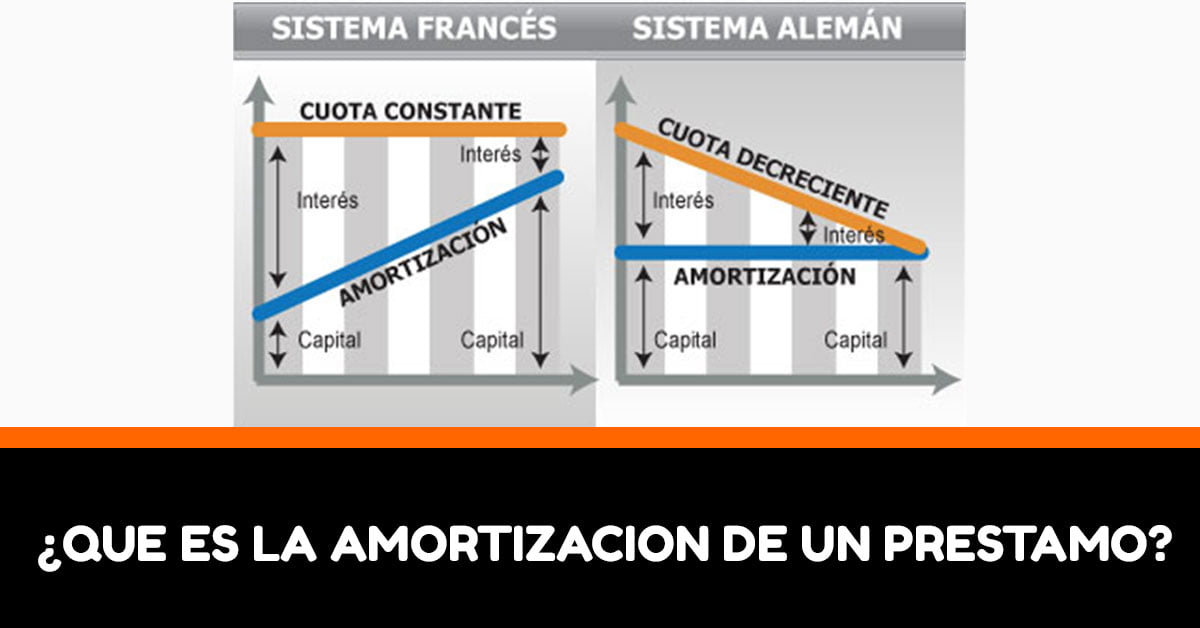

¿Qué es una Tabla de Amortización?

Una tabla de amortización es un cuadro que detalla cada pago periódico de un préstamo. En esta tabla, puedes ver cómo se divide cada pago entre el capital y los intereses, y cómo disminuye tu deuda con cada pago. Es una herramienta muy útil para entender cómo se va a amortizar tu préstamo y cómo puedes planificar tus finanzas.

Una tabla de amortización típica incluirá detalles como el número de pago, el pago total, la cantidad de interés pagado, la cantidad de capital pagado y el saldo de capital pendiente. Al principio, la mayoría de tu pago se destina a pagar los intereses, pero a medida que pasa el tiempo, una porción mayor se destina a pagar el capital.

FAQs

1. ¿Qué es la amortización?

Es el proceso de pagar gradualmente una deuda en cuotas regulares durante un período de tiempo.

2. ¿Cómo funciona la amortización de un préstamo?

Cada mes pagas una parte de la deuda, reduciendo así el monto total que debes.

3. ¿Qué significa amortizar una deuda?

Amortizar una deuda significa reducir el capital pendiente de una deuda, ya sea mediante el pago regular en cuotas o mediante pagos adicionales.

4. ¿Cómo se aplica la amortización en contabilidad?

En contabilidad, la amortización se refiere a la disminución del valor de un activo intangible con el tiempo.

5. ¿Cómo puedo calcular la amortización?

Puedes calcular la amortización dividiendo el monto total a pagar (capital más intereses) entre el número total de pagos.

6. ¿En qué otros ámbitos se aplica la amortización?

La amortización se aplica en áreas como la inversión, los seguros y el sector inmobiliario.

7. ¿Qué es una tabla de amortización?

Una tabla de amortización es un cuadro que detalla cada pago de un préstamo, mostrando cómo se divide cada pago entre el capital y los intereses.

8. ¿Cuánto de mi pago se destina a los intereses y cuánto al capital?

Al principio, la mayor parte de tu pago se destina a los intereses. Con el tiempo, una porción mayor se destina al capital.

9. ¿Qué sucede si hago pagos adicionales en mi préstamo?

Si haces pagos adicionales, estarás amortizando tu deuda de manera anticipada, lo que puede reducir el monto total de intereses que pagas.

10. ¿La amortización es lo mismo que la depreciación?

No, la amortización se refiere a los activos intangibles, mientras que la depreciación se refiere a los activos tangibles. Sin embargo, ambos reflejan la disminución del valor de un activo con el tiempo.