En este artículo exploraremos los mejores depósitos, cuentas y fondos monetarios disponibles en octubre 2024, ofreciendo una visión clara sobre cómo maximizar la rentabilidad de tus ahorros. Con las recomendaciones del Banco de España y la CNMV, te ayudaremos a tomar decisiones informadas para tus inversiones.

Tabla de contenido

- Introducción: Mejores depósitos, cuentas y fondos monetarios

- Subastas de depósitos y la evolución en los últimos años

- Fondos de emergencia y recomendaciones del Banco de España y CNMV

- Rentabilidad de los fondos de emergencia: ¿Cómo maximizarla?

- Letras del Tesoro y cómo calcular su rentabilidad

- Bajadas recientes en los tipos de interés del BCE

- Política monetaria y su impacto en los tipos de interés

- Previsiones sobre futuras bajadas de tipos de interés

- Proyecciones de rentabilidad para fondos monetarios

- Factores clave: Inflación subyacente y PIB en Europa y EE. UU.

- Análisis de la situación económica en EE. UU. y Europa

- Interest Rate Swaps (IRS) y su relevancia en las hipotecas

- Letras del Tesoro a 12 meses: Caídas en la rentabilidad

- Comparación de las rentabilidades de cuentas y depósitos

- Mejores cuentas remuneradas: Bancos en competencia

- Nuevas fintechs: Revolut, etc…

- Mejores depósitos actuales

- Evolución de los activos financieros de los españoles

- Ahorros en depósitos y las bajas rentabilidades en España

- Comparativa de rentabilidades entre fondos monetarios y ETFs

- Fondos de inversión: Rentabilidad y costos

- Análisis de ETFs de renta fija y sus proyecciones

- Dilema entre fondos monetarios y renta fija a largo plazo

- Previsiones para la inflación y tipos de interés a futuro

- Utilizando indicadores técnicos en inversiones de renta fija

- Despedida y promoción del canal de Telegram

- FAQ

Introducción: Mejores depósitos, cuentas y fondos monetarios

El panorama financiero en octubre de 2024 presenta diversas opciones para quienes buscan maximizar la rentabilidad de sus ahorros. Las estrategias de inversión se han diversificado, y es esencial considerar las mejores opciones de depósitos, cuentas y fondos monetarios disponibles en el mercado.

Con la evolución del sector bancario y la aparición de nuevas tecnologías, hoy en día contamos con una amplia gama de productos financieros que se adaptan a diferentes necesidades y perfiles de riesgo. Desde depósitos tradicionales hasta cuentas remuneradas y fondos monetarios, cada opción ofrece ventajas únicas que deben ser evaluadas cuidadosamente.

Subastas de depósitos y la evolución en los últimos años

Las subastas de depósitos han sido una herramienta clave para los inversores que buscan mejorar la rentabilidad de sus ahorros. En los últimos años, hemos visto cómo estas subastas han evolucionado, adaptándose a las condiciones cambiantes del mercado financiero global.

En la última década, la competencia entre entidades financieras ha aumentado, lo que ha llevado a una mejora en las ofertas de depósitos. Sin embargo, con la aparición de neobancos y plataformas digitales, la dinámica ha cambiado significativamente. Estos nuevos actores han introducido productos con comisiones más bajas y condiciones más flexibles, atrayendo a un número creciente de inversores.

Fondos de emergencia y recomendaciones del Banco de España y CNMV

El Banco de España y la CNMV recomiendan establecer un fondo de emergencia que cubra entre tres y seis meses de gastos. Este fondo debe ser accesible, seguro y, en la medida de lo posible, rentable.

Para lograr esto, es crucial seleccionar productos financieros que combinen liquidez y seguridad. Las cuentas remuneradas y ciertos fondos monetarios pueden ser opciones viables, siempre y cuando se evalúe cuidadosamente el riesgo y la rentabilidad.

Rentabilidad de los fondos de emergencia: ¿Cómo maximizarla?

Maximizar la rentabilidad de un fondo de emergencia implica encontrar el equilibrio adecuado entre seguridad y rendimiento. Aunque mantener el capital seguro es la prioridad, no significa que debamos ignorar las oportunidades de rentabilidad.

Optar por cuentas remuneradas con tasas competitivas o fondos monetarios con bajas comisiones puede incrementar significativamente los beneficios. Además, es fundamental seguir de cerca las tendencias del mercado y estar dispuesto a ajustar la estrategia de inversión según sea necesario.

Letras del Tesoro y cómo calcular su rentabilidad

Las Letras del Tesoro son una opción popular para quienes buscan inversiones de bajo riesgo con rendimientos estables. Calcular su rentabilidad implica considerar tanto el precio de compra como el valor nominal al vencimiento.

La demanda de Letras del Tesoro puede influir en su rentabilidad. En el último año, la alta demanda por parte de inversores particulares ha impactado su rendimiento, haciendo que las letras a 12 meses ofrezcan tasas un poco más bajas de lo esperado.

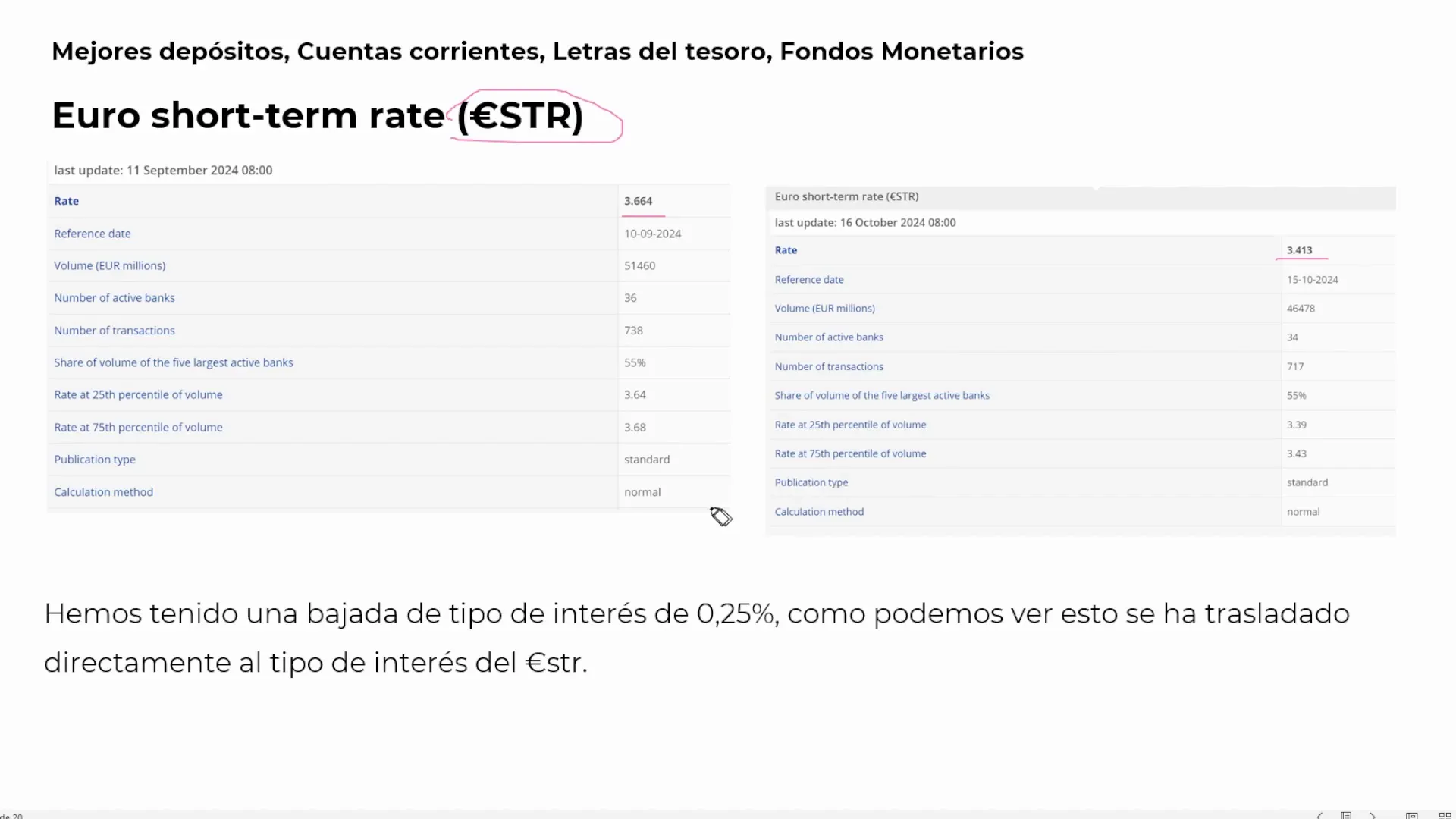

Bajadas recientes en los tipos de interés del BCE

Recientemente, el Banco Central Europeo ha reducido los tipos de interés en un 0.25%. Esta decisión impacta directamente en la rentabilidad de productos financieros como los depósitos y los fondos monetarios.

Esta bajada es un reflejo de la política monetaria expansiva del BCE, destinada a estimular el crecimiento económico en la zona euro. Los inversores deben considerar cómo estas decisiones afectan sus estrategias de inversión y ajustar sus carteras en consecuencia.

Política monetaria y su impacto en los tipos de interés

La política monetaria del BCE juega un papel crucial en la determinación de los tipos de interés en la zona euro. A través de sus decisiones, el BCE busca mantener la estabilidad económica y controlar la inflación.

Los cambios en la política monetaria pueden tener un impacto significativo en los productos de ahorro e inversión. Por ello, es vital que los inversores estén informados sobre las reuniones y decisiones del BCE para anticipar posibles ajustes en sus carteras.

Previsiones sobre futuras bajadas de tipos de interés

Las previsiones actuales sugieren que podríamos ver más bajadas de tipos de interés en los próximos meses. Estas expectativas se basan en la necesidad de estimular la economía y controlar la inflación persistente.

Los inversores deben estar preparados para estas posibles bajadas y considerar cómo podrían afectar la rentabilidad de sus inversiones. Las estrategias deben ser flexibles para adaptarse a un entorno económico en constante cambio.

Proyecciones de rentabilidad para fondos monetarios

Con las proyecciones actuales, se espera que los fondos monetarios ofrezcan una rentabilidad del 2.60% al 2.70% en el próximo año. Estos datos reflejan la evolución de los tipos de interés y las condiciones del mercado financiero.

Para maximizar el rendimiento, es esencial seleccionar fondos con bajas comisiones y seguir de cerca las tendencias económicas. La diversificación y una gestión activa de la cartera pueden ser clave para obtener los mejores resultados en este entorno cambiante.

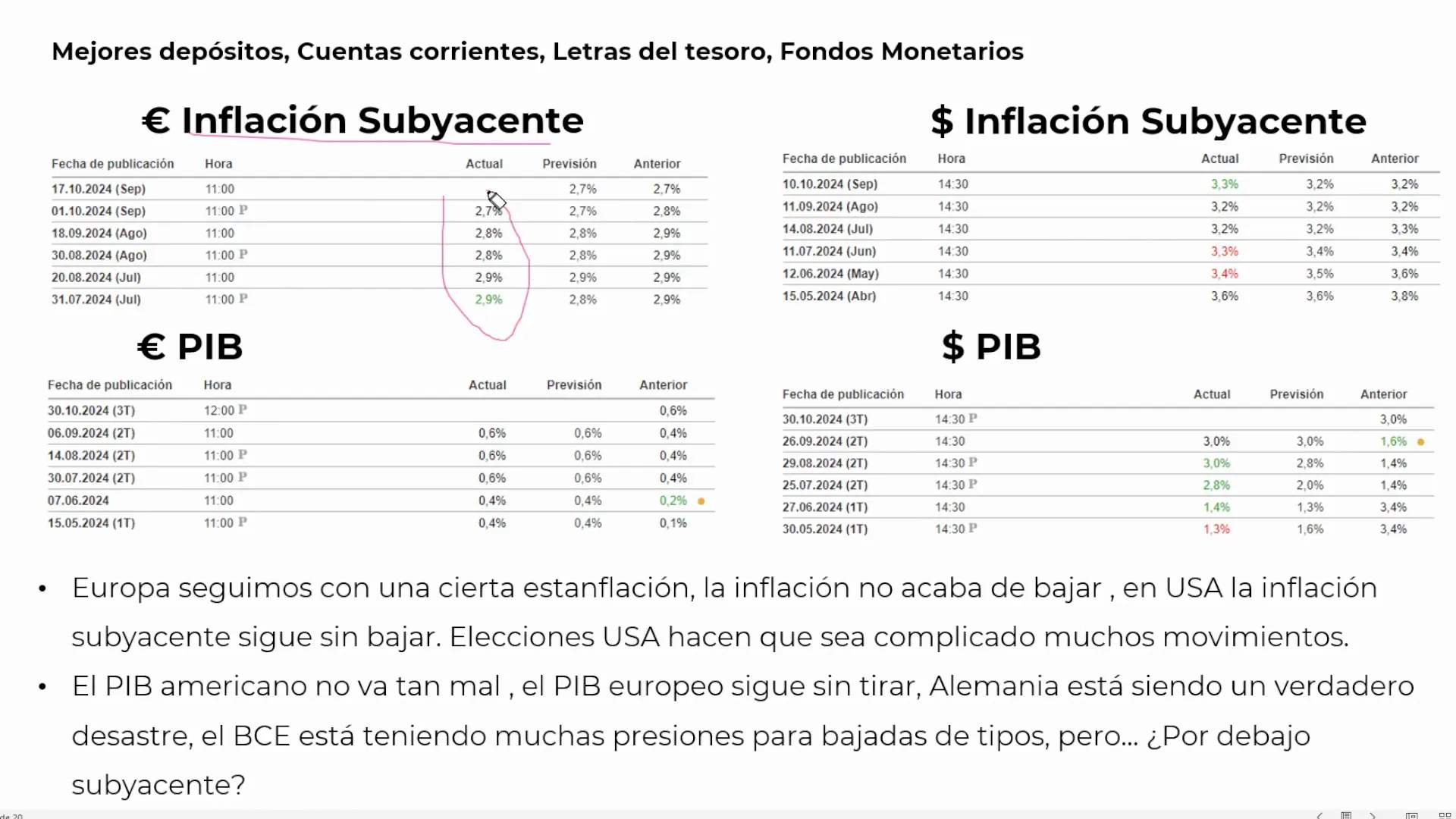

Factores clave: Inflación subyacente y PIB en Europa y EE. UU.

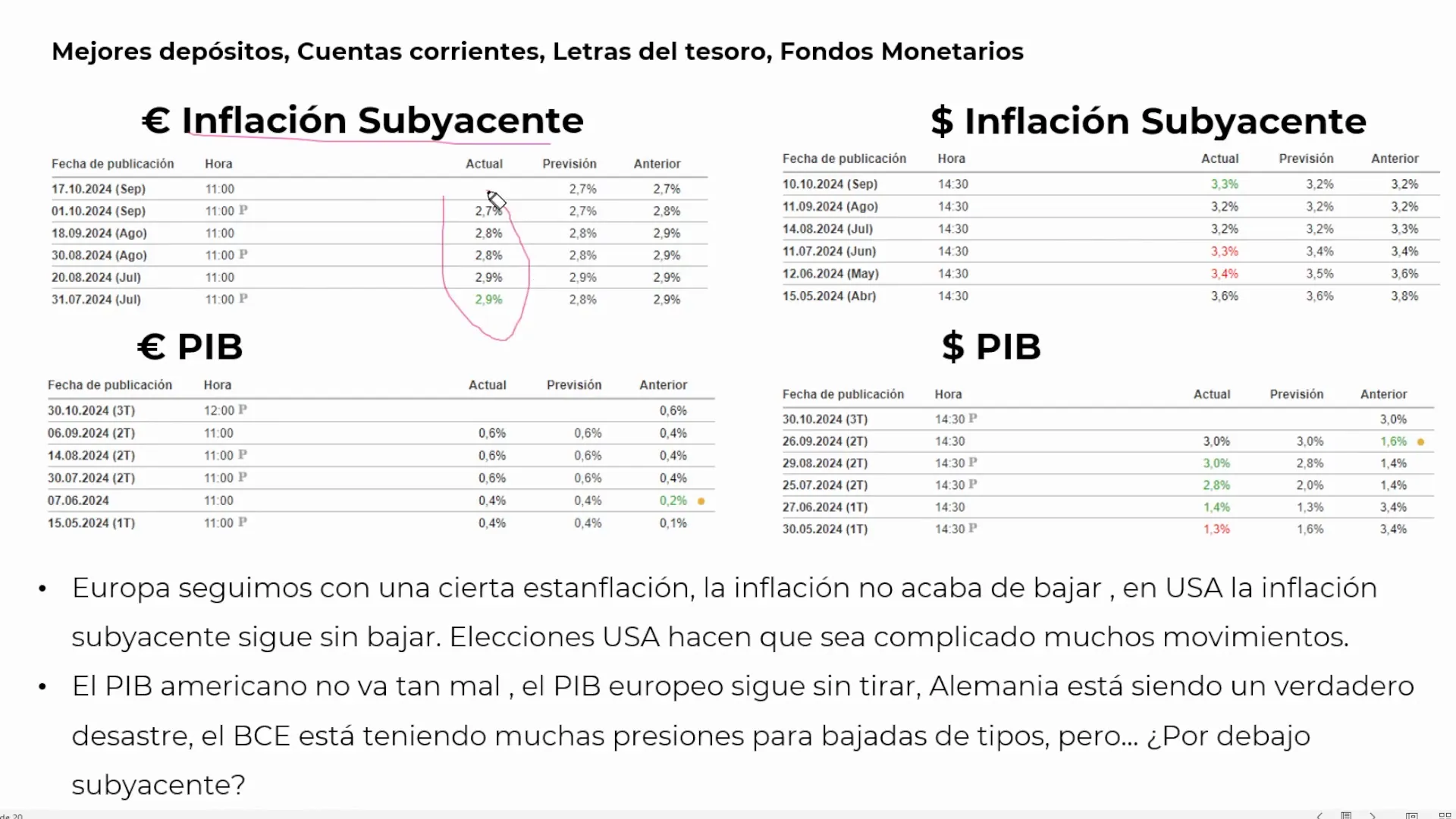

El análisis de la inflación subyacente y el PIB es crucial para entender las decisiones de política monetaria tanto en Europa como en Estados Unidos. La inflación subyacente en la zona euro se mantiene en un 2.7%, lo que indica que, aunque está disminuyendo, el proceso es lento. Este índice es esencial ya que el Banco Central Europeo (BCE) lo utiliza como base para sus decisiones.

En cuanto al PIB, Europa muestra un crecimiento modesto del 0.6%, lo que sugiere una economía que no está en estanflación, pero que enfrenta desafíos debido a la persistente inflación. En contraste, Estados Unidos presenta una inflación algo más elevada, pero con un PIB en crecimiento del 3%, reflejando una economía más robusta.

Análisis de la situación económica en EE. UU. y Europa

La relación entre las políticas de la Reserva Federal de EE. UU. y el BCE es significativa. Las decisiones de la Fed pueden influir en las bajadas de tipos de interés en Europa. Una reducción en los tipos por parte de la Fed podría llevar al BCE a hacer lo mismo, como se ha visto con la reciente bajada no anticipada. Esta interacción subraya la importancia de observar ambas economías juntas.

En EE. UU., la inflación subyacente sigue siendo un desafío, y aunque el PIB muestra signos positivos, la política monetaria sigue siendo un área de enfoque para mantener el crecimiento sin sobrecalentar la economía.

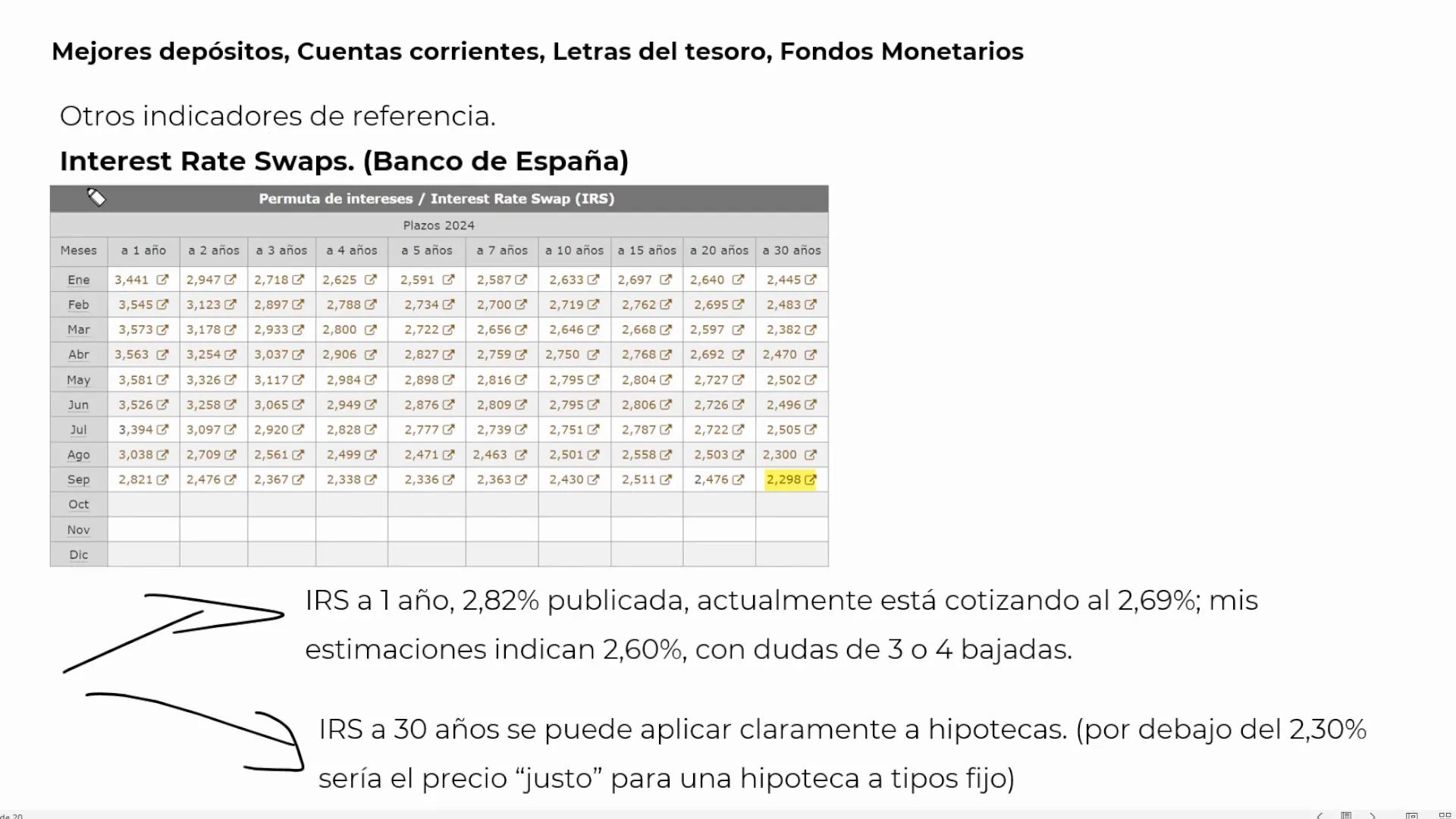

Interest Rate Swaps (IRS) y su relevancia en las hipotecas

Los Interest Rate Swaps (IRS) son instrumentos financieros que permiten a las instituciones gestionar el riesgo de tipos de interés. En el contexto de las hipotecas, el IRS a 30 años es un indicador clave, ya que se utiliza para establecer los tipos de interés promedio de las hipotecas a largo plazo.

Actualmente, el IRS a 30 años se sitúa en el 2.29%, proporcionando una referencia para negociar hipotecas fijas. Los niveles por encima del 2.30% pueden indicar una negociación favorable para los prestatarios, mientras que valores por debajo sugieren condiciones atractivas para los bancos.

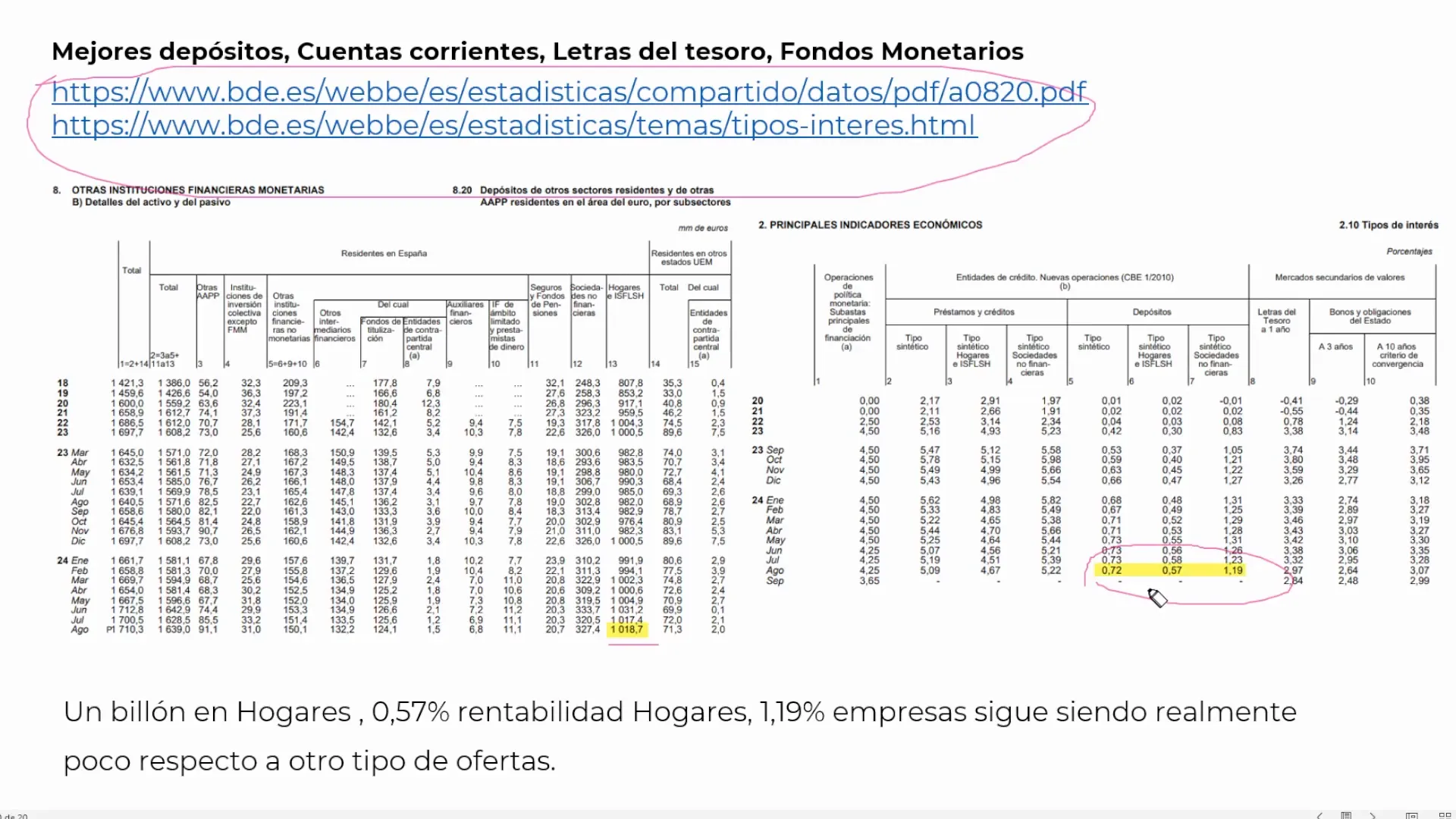

Letras del Tesoro a 12 meses: Caídas en la rentabilidad

La rentabilidad de las Letras del Tesoro a 12 meses ha experimentado una caída significativa del 0.38%, atribuida principalmente a la alta demanda de inversores particulares, que representaron el 29% de las adquisiciones recientes. Esta demanda ha presionado a la baja las tasas ofrecidas.

A pesar de la caída, las letras a 12 meses siguen siendo una opción atractiva para inversiones de bajo riesgo, aunque los inversores deben considerar la relación entre oferta y demanda al evaluar su rentabilidad potencial.

Comparación de las rentabilidades de cuentas y depósitos

Las cuentas remuneradas y los depósitos a plazo ofrecen rentabilidades muy diferentes. Las estadísticas del Banco de España revelan que los hogares reciben un tipo de interés promedio del 0.57% en depósitos, mientras que las empresas obtienen un 1.19%. Estos bajos rendimientos contrastan con las ofertas de cuentas remuneradas que pueden alcanzar hasta el 3%.

Los inversores deben evaluar cuidadosamente sus opciones, considerando tanto la liquidez como la rentabilidad que ofrecen estos productos financieros para maximizar sus ganancias.

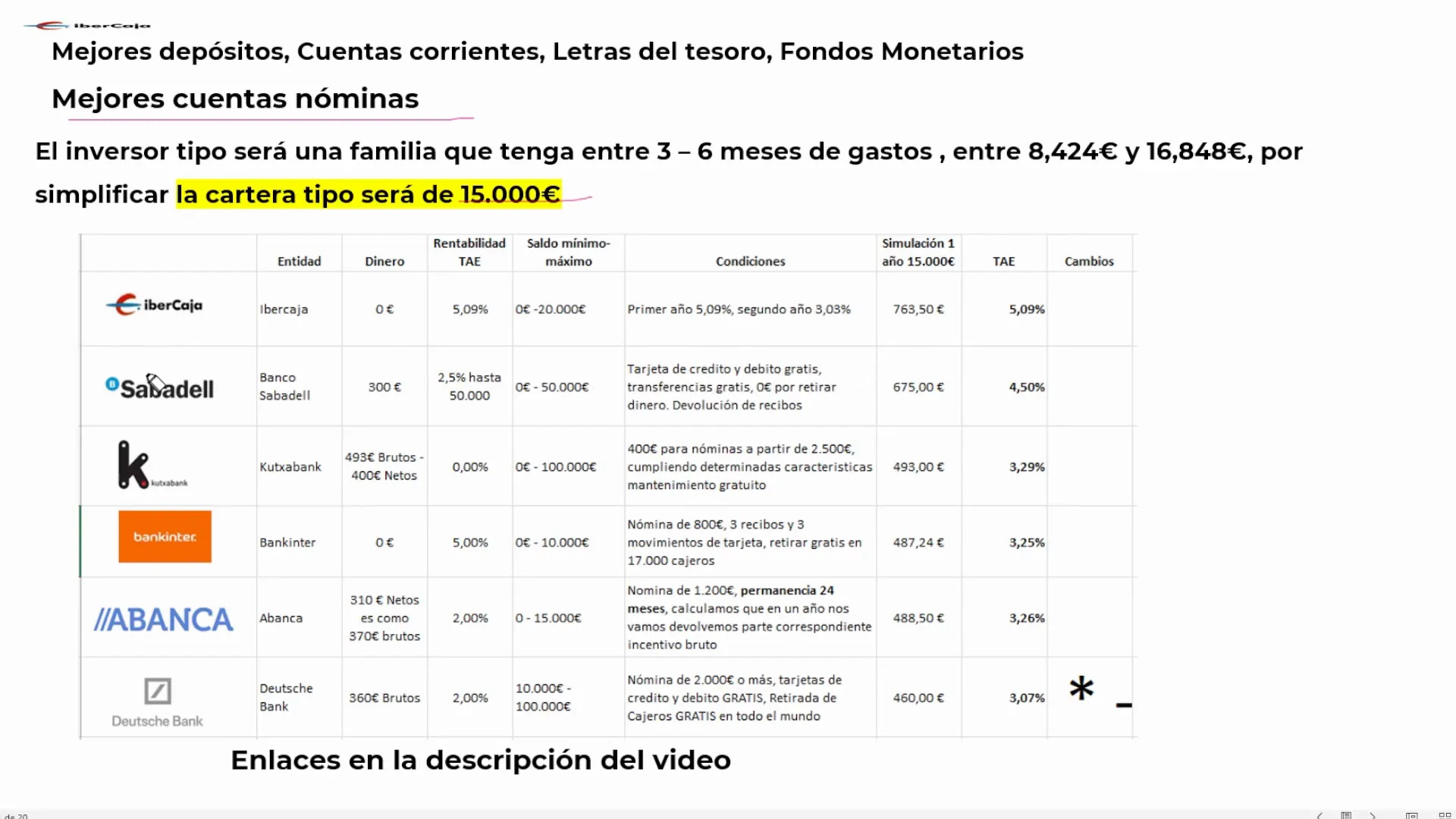

Mejores cuentas remuneradas: Bancos en competencia

El mercado de cuentas remuneradas ha visto una creciente competencia entre bancos, con ofertas atractivas para captar nuevos clientes. Ibercaja lidera con una oferta del 5% para nuevos clientes, seguida por Sabadell con un 2.5% más un bono de 300 euros.

Estas ofertas, aunque atractivas, suelen tener condiciones específicas, como permanencias mínimas y topes máximos de saldo remunerado, que los clientes deben considerar antes de comprometerse.

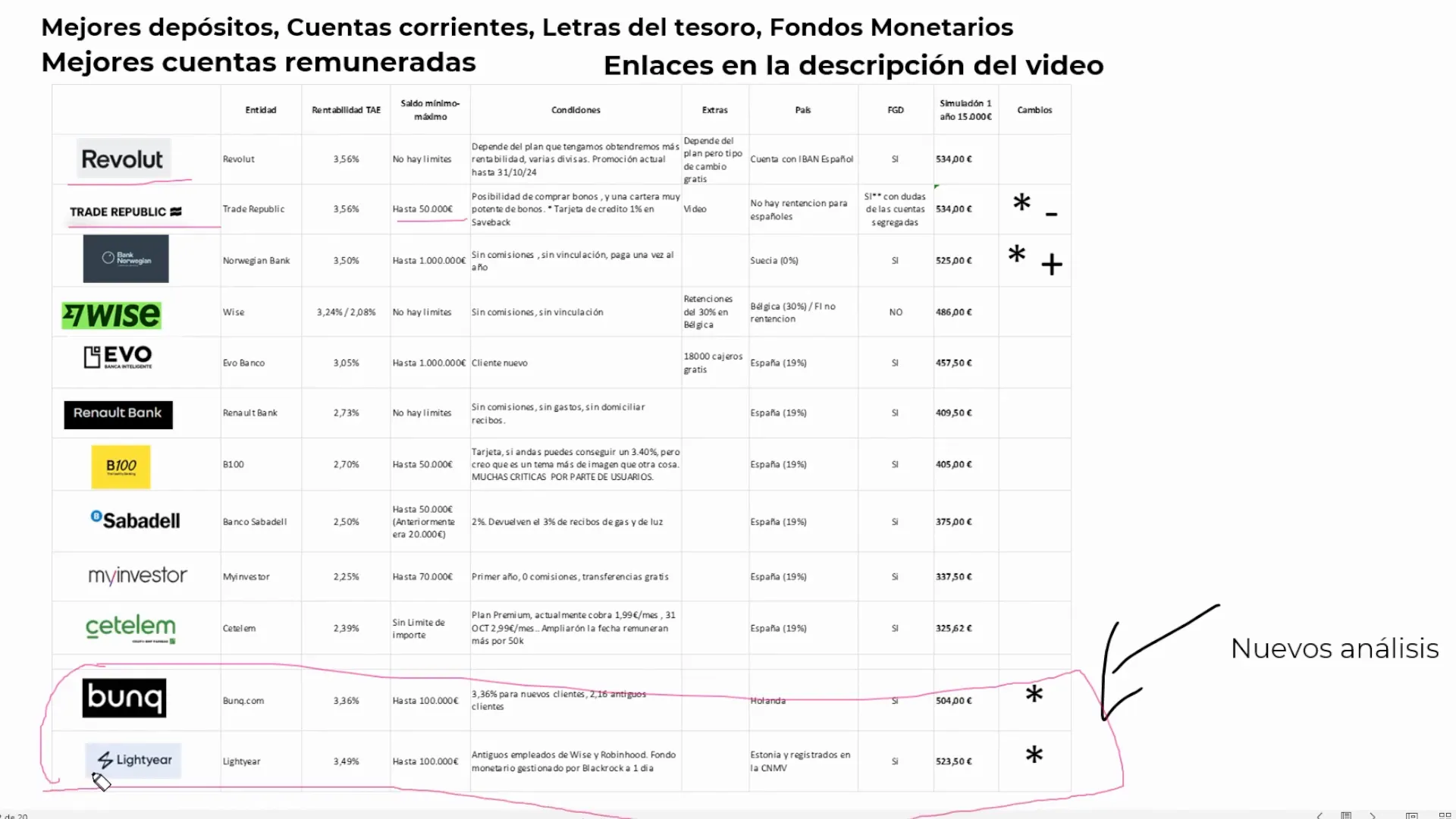

Nuevas fintechs: Revolut, etc…

Las fintechs están revolucionando el panorama bancario con productos innovadores y competitivos. Revolut, por ejemplo, ha entrado en el mercado de cuentas remuneradas con tasas competitivas, desafiando a los bancos tradicionales.

Además, otras fintechs como Bunk y Lightyear están ganando popularidad al ofrecer servicios financieros personalizados y eficientes, atrayendo a una nueva generación de consumidores que buscan flexibilidad y mejores condiciones.

Mejores depósitos actuales

En el ámbito de los depósitos, BankProyecto se destaca con una tasa del 3.40%, accesible a través de plataformas como Raisin. Renault Bank sigue de cerca con un 3% y un límite de hasta un millón de euros.

Estos depósitos son competitivos en comparación con otros productos financieros, proporcionando una opción viable para aquellos que buscan seguridad y un retorno fijo sobre sus ahorros.

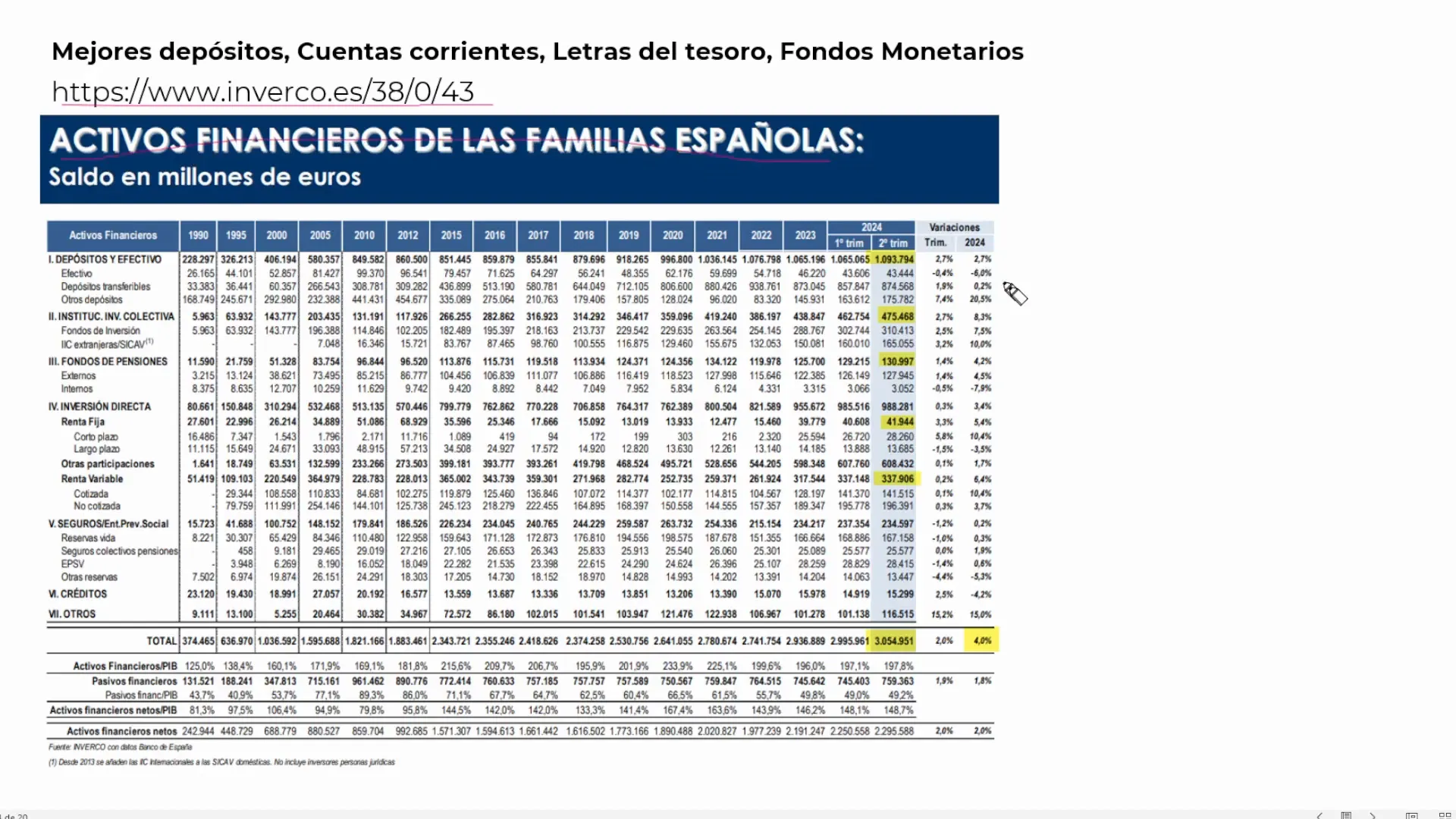

Evolución de los activos financieros de los españoles

El análisis de Inverco muestra que los activos financieros de las familias españolas han crecido de 1.8 billones en 2010 a 3 billones en 2024. Este crecimiento refleja una acumulación de riqueza significativa, a pesar de las presiones inflacionarias.

Los depósitos siguen siendo el vehículo de ahorro predominante, aunque los fondos de inversión y la renta variable están ganando terreno, ofreciendo alternativas más rentables a los inversores conscientes.

Ahorros en depósitos y las bajas rentabilidades en España

En los últimos años, los ahorros en depósitos han enfrentado un desafío significativo debido a las bajas tasas de interés en España. A pesar de que los depósitos han sido tradicionalmente un refugio seguro para los ahorradores, la rentabilidad ofrecida por los bancos ha disminuido considerablemente.

Las estadísticas recientes del Banco de España indican que los depósitos para hogares ofrecen un interés promedio de solo el 0.57%. Esta cifra resalta la necesidad de buscar alternativas más rentables para maximizar el crecimiento del capital. El panorama actual exige que los inversores consideren opciones como los fondos de inversión o las cuentas remuneradas para obtener mejores retornos.

La evolución del mercado de depósitos

La evolución del mercado de depósitos en España ha sido influenciada por múltiples factores, incluyendo la política monetaria del Banco Central Europeo y la competencia entre entidades financieras. A medida que los bancos luchan por atraer clientes, hemos visto un aumento en las ofertas promocionales, aunque estas generalmente vienen con condiciones específicas.

A pesar de estas ofertas, la rentabilidad sigue siendo un punto de preocupación para los ahorradores. La creciente popularidad de las fintechs y neobancos también ha introducido nuevas dinámicas en el mercado, ofreciendo productos innovadores que desafían las estructuras tradicionales.

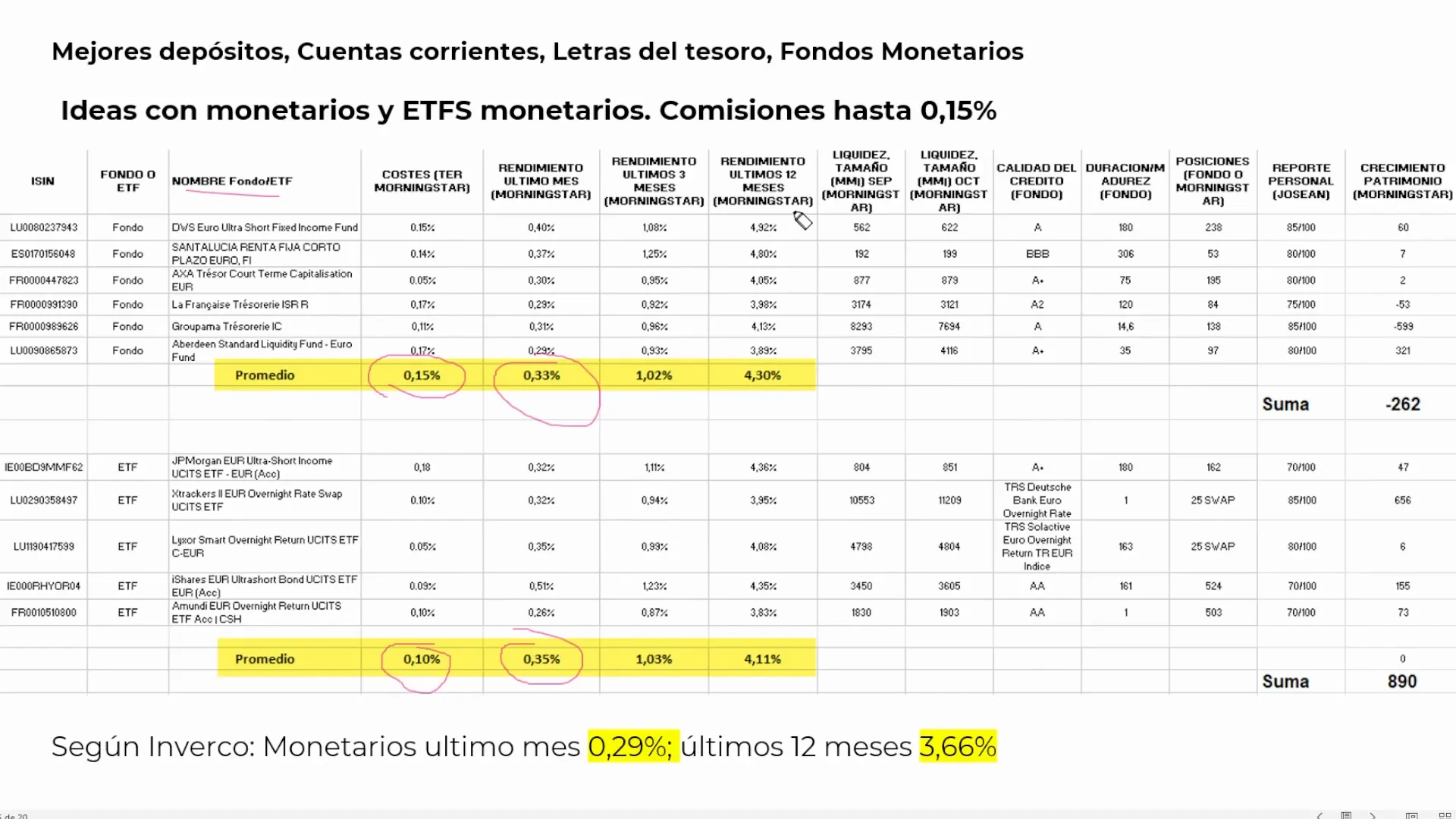

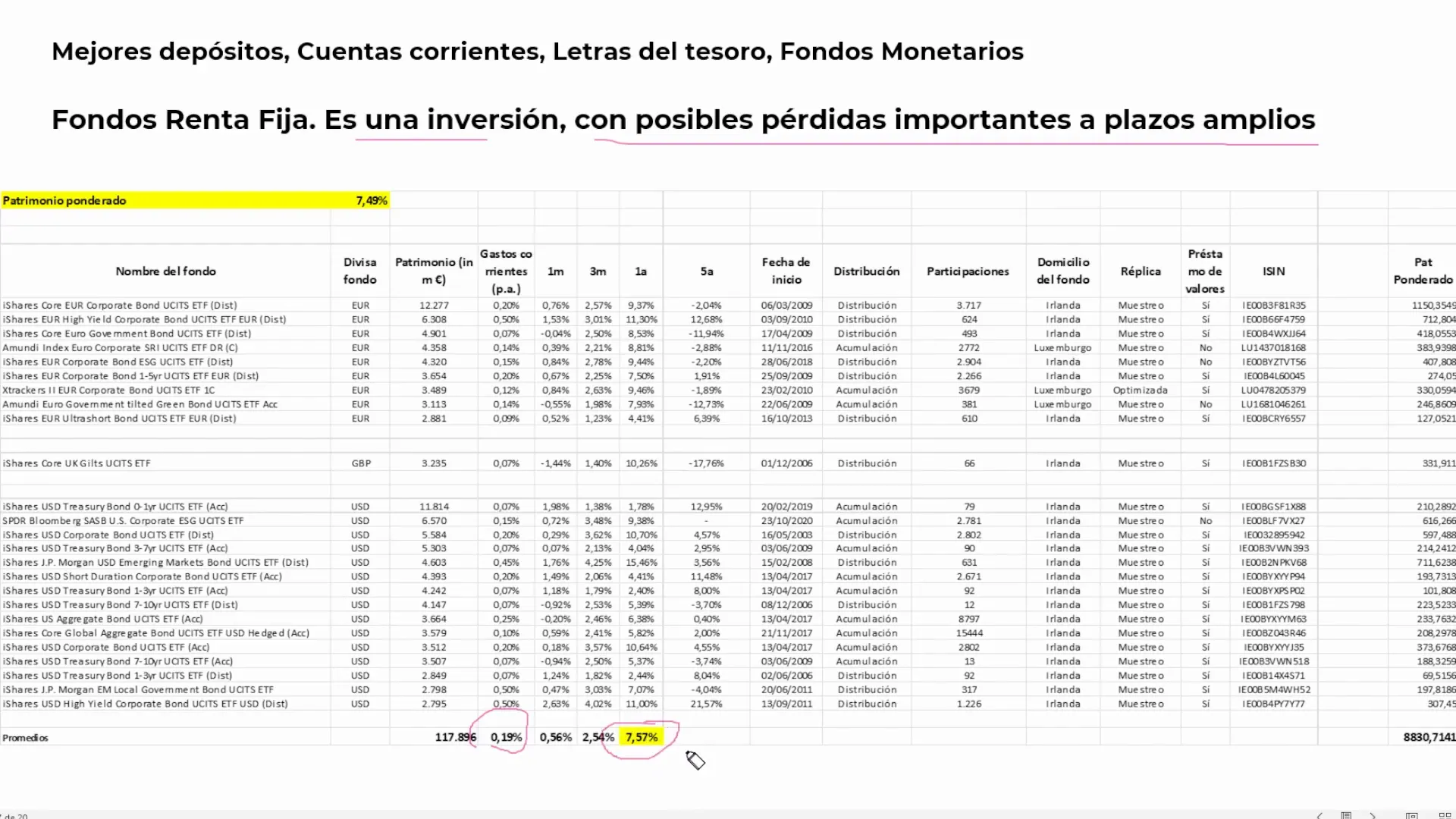

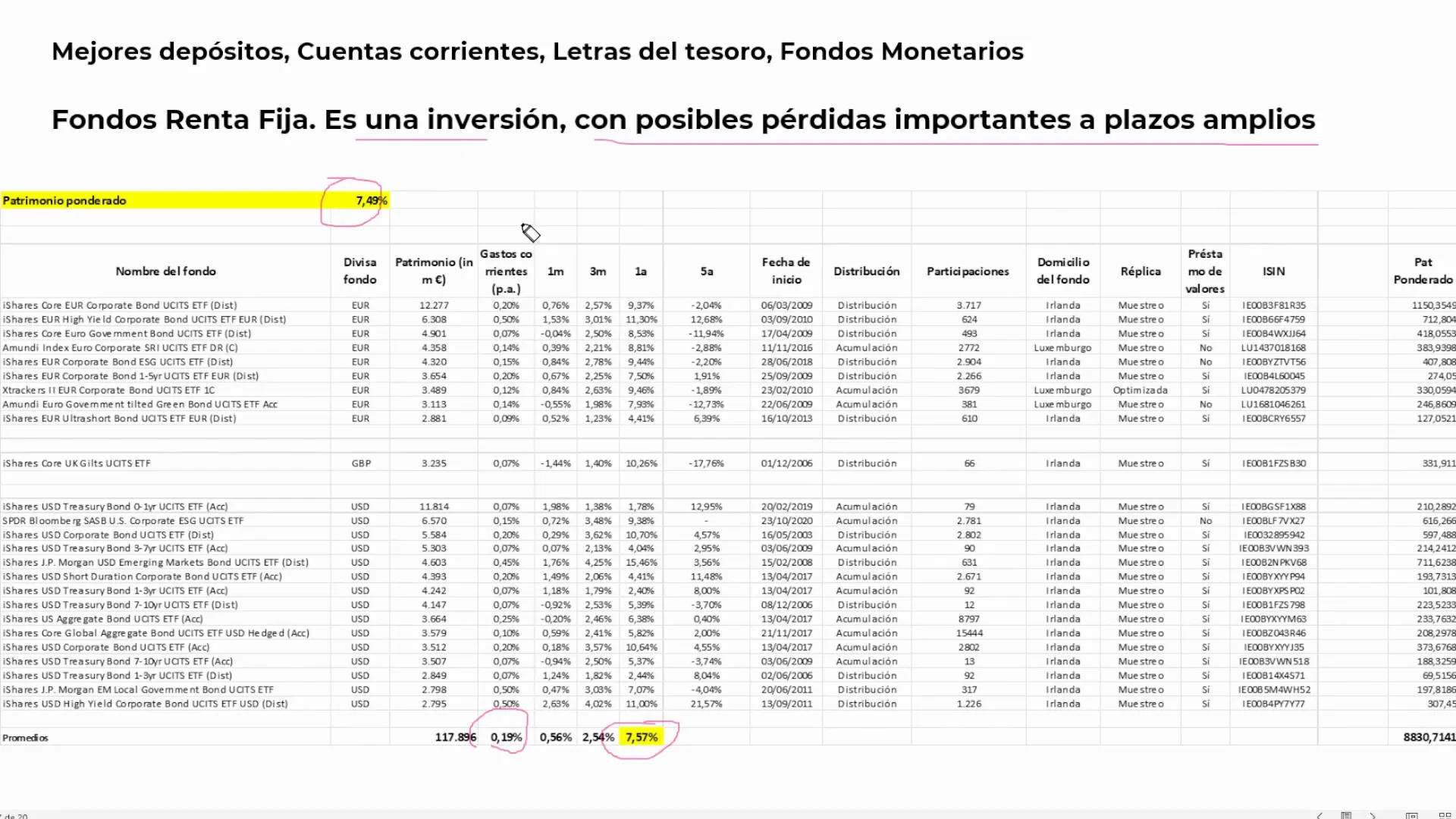

Comparativa de rentabilidades entre fondos monetarios y ETFs

Al considerar opciones de inversión, los fondos monetarios y los ETFs (fondos cotizados en bolsa) son dos alternativas que ofrecen diferentes ventajas en términos de rentabilidad y costos. Los fondos monetarios son conocidos por su estabilidad y bajo riesgo, mientras que los ETFs ofrecen una mayor diversificación y potencial de crecimiento.

Un análisis reciente muestra que los ETFs de renta fija han logrado una rentabilidad promedio del 7.57% en el último año, superando significativamente a muchos fondos monetarios. Esta diferencia se debe en gran medida a los menores costos de gestión de los ETFs y su capacidad para aprovechar oportunidades de mercado más amplias.

Costos de gestión y su impacto en la rentabilidad

Una de las principales ventajas de los ETFs es su bajo costo de gestión. Con comisiones que rondan el 0.19%, los ETFs permiten a los inversores maximizar la rentabilidad neta de sus inversiones. En contraste, los fondos monetarios a menudo tienen costos más altos, lo que puede erosionar las ganancias potenciales.

Al elegir entre estas dos opciones, los inversores deben considerar no solo la rentabilidad proyectada, sino también el impacto de las comisiones en sus retornos netos. Optar por productos con costos más bajos puede resultar en una mayor acumulación de capital a largo plazo.

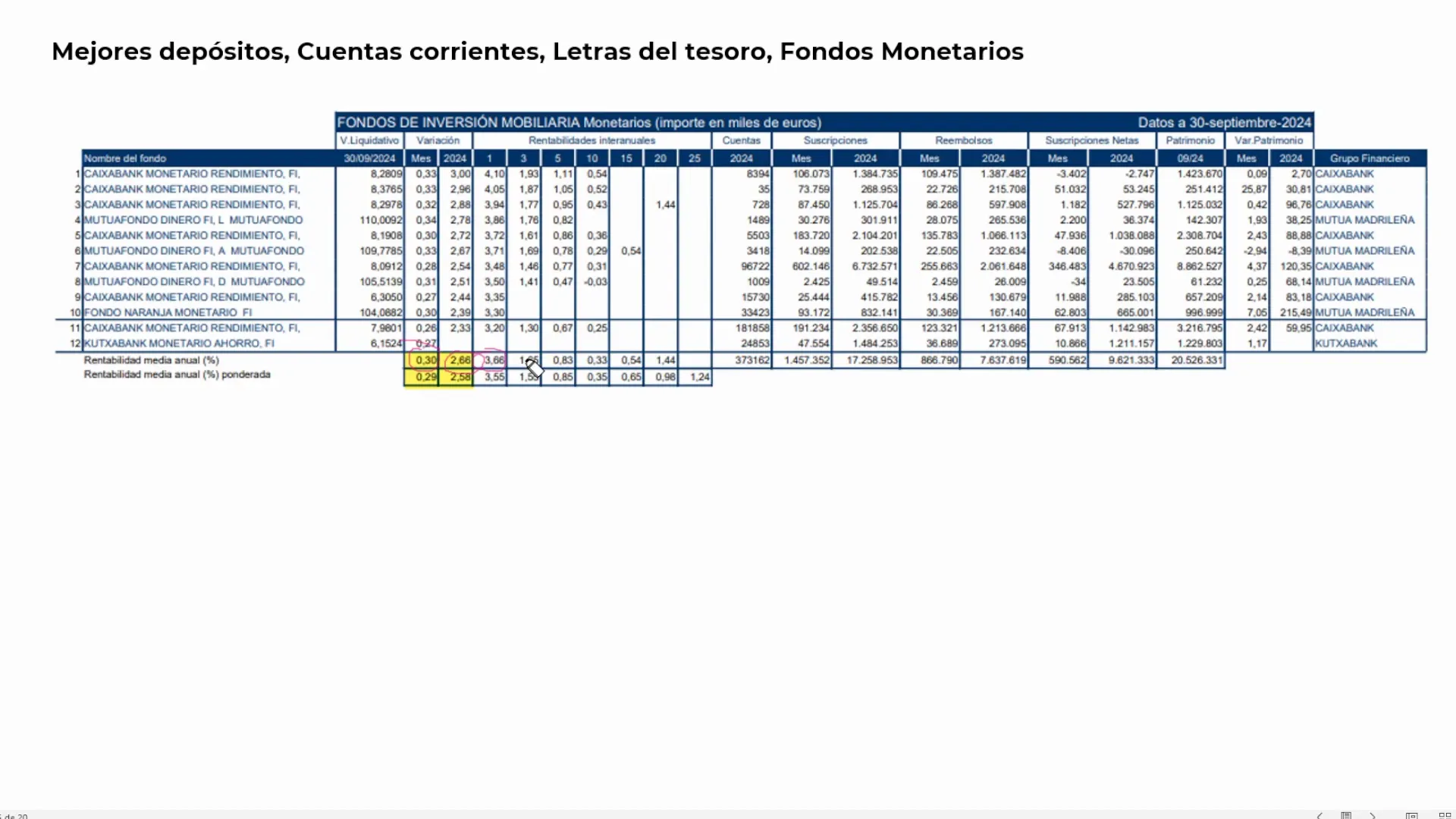

Fondos de inversión: Rentabilidad y costos

Los fondos de inversión ofrecen una forma accesible para que los inversores diversifiquen sus carteras y accedan a una variedad de activos. Sin embargo, la rentabilidad de estos fondos puede variar significativamente según la estrategia de inversión y los costos asociados.

En 2024, los fondos de inversión en España han reportado una variación anual de entre 2.66% y 3.66%. Este rango refleja la diversidad de estrategias y la importancia de seleccionar fondos que se alineen con los objetivos financieros individuales.

Evaluación de costos y comisiones

Para maximizar la rentabilidad de un fondo de inversión, es crucial considerar los costos y comisiones que pueden afectar los retornos. Las comisiones de gestión, en particular, pueden variar desde un 0.10% en ETFs hasta un 0.80% en algunos fondos tradicionales.

El impacto de estas comisiones en el rendimiento a largo plazo puede ser significativo. Por lo tanto, los inversores deben evaluar cuidadosamente las tarifas antes de comprometerse con un fondo específico.

Análisis de ETFs de renta fija y sus proyecciones

Los ETFs de renta fija han ganado popularidad como una alternativa a los fondos de inversión tradicionales, ofreciendo diversificación y liquidez con costos relativamente bajos. En 2024, estos ETFs han mostrado un rendimiento impresionante, con algunos alcanzando hasta un 15% en mercados emergentes.

Las proyecciones para los ETFs de renta fija son optimistas, especialmente si las tasas de interés continúan bajando. Inversiones en bonos de alta calidad y mercados emergentes pueden ofrecer oportunidades atractivas para quienes buscan diversificar sus carteras.

Riesgos y oportunidades

Si bien los ETFs de renta fija ofrecen oportunidades de crecimiento, también conllevan riesgos, especialmente en un entorno de volatilidad económica. Los inversores deben estar atentos a las tendencias macroeconómicas, como las tasas de interés y la inflación, que pueden impactar el rendimiento de estos productos.

La clave es equilibrar el riesgo y la rentabilidad potencial, seleccionando ETFs que se alineen con la tolerancia al riesgo y los objetivos financieros a largo plazo del inversor.

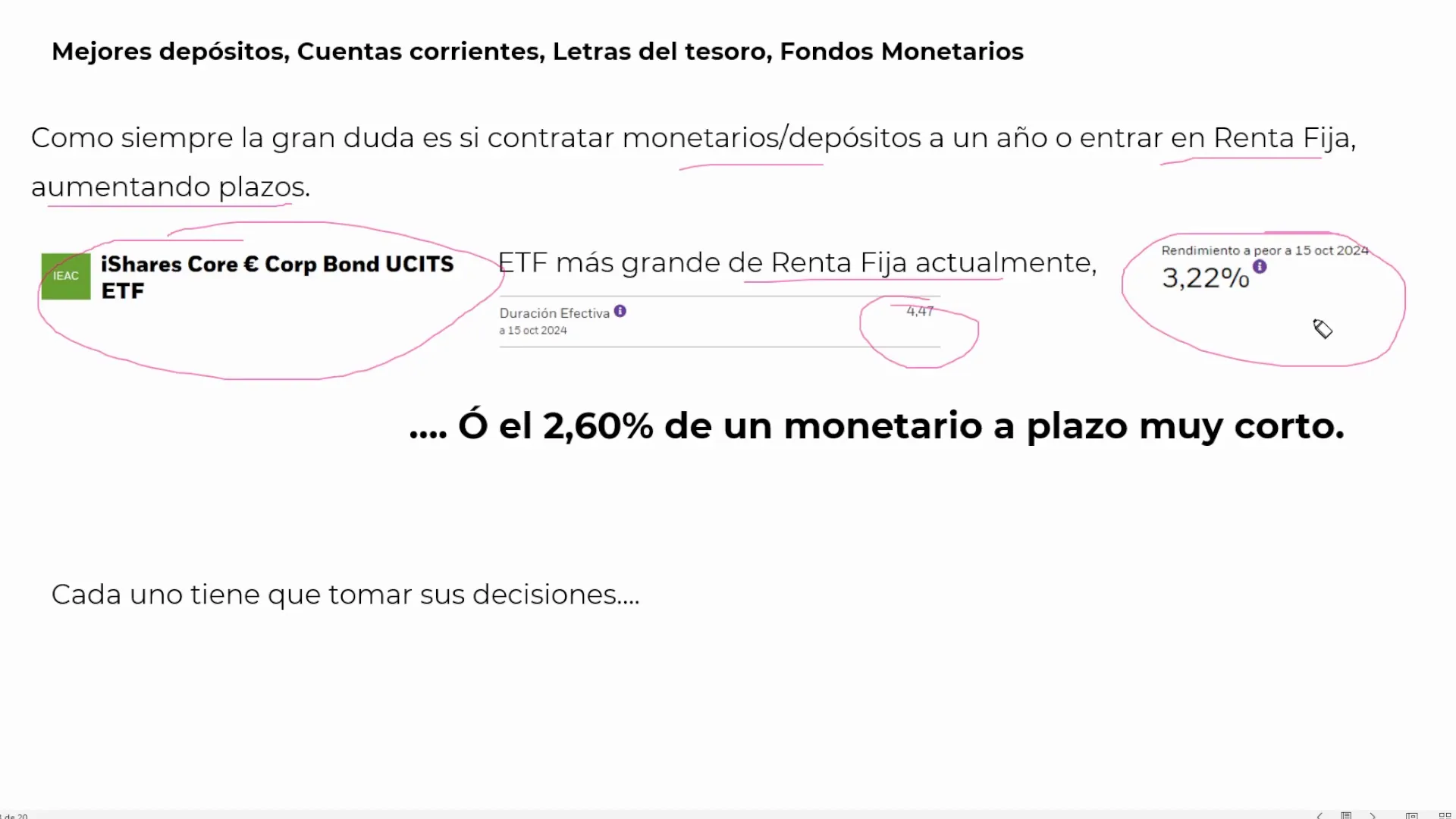

Dilema entre fondos monetarios y renta fija a largo plazo

El dilema entre elegir fondos monetarios y renta fija a largo plazo se centra en el equilibrio entre seguridad y rentabilidad. Los fondos monetarios ofrecen estabilidad y liquidez, mientras que la renta fija a largo plazo puede proporcionar mayores rendimientos.

Con las «mejores depositos octubre 2024», los inversores deben evaluar si el entorno económico justifica un cambio hacia inversiones a más largo plazo o si es preferible mantener la liquidez a través de fondos monetarios.

Consideraciones económicas

La decisión entre fondos monetarios y renta fija debe considerar factores económicos clave, como las proyecciones de inflación y las políticas monetarias del BCE. Un entorno de tasas de interés decrecientes puede favorecer la inversión en renta fija, mientras que la incertidumbre económica podría inclinar la balanza hacia fondos monetarios.

Los inversores deben mantenerse informados sobre las tendencias económicas y ajustar sus carteras en consecuencia para optimizar el rendimiento.

Previsiones para la inflación y tipos de interés a futuro

Las previsiones para la inflación y los tipos de interés son cruciales para desarrollar estrategias de inversión efectivas. En 2024, se espera que la inflación subyacente en Europa continúe disminuyendo, aunque a un ritmo lento, mientras que los tipos de interés podrían experimentar nuevas bajadas.

Estas condiciones económicas presentan tanto oportunidades como desafíos para los inversores. Anticiparse a los cambios en las políticas del BCE y la Reserva Federal puede ser clave para maximizar los retornos de las inversiones.

Impacto en las decisiones de inversión

Las decisiones de inversión deben adaptarse a las previsiones económicas, considerando cómo la inflación y los tipos de interés pueden afectar diferentes clases de activos. La diversificación y la gestión activa de la cartera pueden ayudar a mitigar los riesgos asociados con un entorno económico en evolución.

Es esencial que los inversores se mantengan informados y flexibles para ajustar sus estrategias a medida que cambian las condiciones del mercado.

Utilizando indicadores técnicos en inversiones de renta fija

El uso de indicadores técnicos en inversiones de renta fija puede ofrecer información valiosa sobre tendencias y puntos de inflexión en el mercado. Herramientas como el promedio móvil de 200 días son comúnmente utilizadas para identificar cambios en la dirección del mercado.

En el caso de los ETFs de renta fija, estos indicadores pueden ayudar a los inversores a determinar el momento óptimo para entrar o salir de una posición, maximizando así el potencial de rentabilidad.

Implementación de estrategias técnicas

Para implementar estrategias técnicas efectivas, los inversores deben familiarizarse con los indicadores clave y cómo aplicarlos a sus inversiones. La combinación de análisis técnico con fundamentos económicos puede proporcionar una visión más completa del mercado.

Al integrar estos enfoques, los inversores pueden mejorar su capacidad para tomar decisiones informadas y oportunas en el mercado de renta fija.

Despedida y promoción del canal de Telegram

Esperamos que este análisis detallado sobre las mejores opciones de depósitos, cuentas y fondos monetarios en octubre de 2024 haya sido útil para tus decisiones de inversión. Te invitamos a unirte a nuestro canal de Telegram, donde compartimos actualizaciones diarias y análisis en profundidad sobre el mercado financiero.

Con más de 3,500 miembros, nuestro canal es una comunidad vibrante de inversores que comparten experiencias y conocimientos. Únete a nosotros para estar al tanto de las últimas tendencias y estrategias de inversión.

FAQ

¿Cuáles son las «mejores depositos octubre 2024»?

Las mejores opciones de depósitos en octubre de 2024 incluyen ofertas de bancos como BankProyecto, con una tasa del 3.40%, y Renault Bank, con un 3% hasta un millón de euros. Estas opciones ofrecen seguridad y retornos competitivos.

¿Por qué elegir ETFs sobre fondos monetarios?

Los ETFs pueden ofrecer mayores rendimientos debido a sus menores costos de gestión y su capacidad para aprovechar oportunidades de mercado más amplias. Sin embargo, los fondos monetarios son más adecuados para quienes buscan estabilidad y liquidez.

¿Cómo afecta la inflación a mis inversiones?

La inflación puede erosionar el poder adquisitivo de tus inversiones. Es esencial considerar activos que superen la tasa de inflación para proteger y hacer crecer tu capital a largo plazo.

¿Qué debo tener en cuenta al elegir un fondo de inversión?

Al elegir un fondo de inversión, considera la rentabilidad histórica, los costos de gestión y cómo se alinean con tus objetivos financieros. También es importante evaluar la estrategia de inversión del fondo y su tolerancia al riesgo.