En este artículo, exploraremos las mejores cuentas remuneradas noviembre 24 y otras opciones de inversión disponibles en la actualidad. Analizaremos la importancia de tener un fondo de emergencia y cómo maximizar la rentabilidad sin asumir grandes riesgos.

Tabla de contenido

- Introducción: Mejores opciones para invertir

- Fondo de emergencia: Importancia y estrategias

- Rentabilidad en fondos de emergencia: Cómo no perder dinero

- Referencias clave: Euribor y Letras del Tesoro

- Evolución de los tipos de interés en Europa

- Predicciones sobre bajadas de tipos en 2024

- Impacto de Trump en la economía europea

- Cálculo de rentabilidad en fondos monetarios

- Inflación y PIB: Factores económicos claves

- Comparativa económica: Unión Europea vs. Estados Unidos

- Tipos de interés a largo plazo e hipotecas

- Divisas: Euro vs. dólar en el contexto de inversión

- Letras del Tesoro: Rentabilidades actuales y demanda

- Mejores cuentas remuneradas en bancos españoles

- Cambios de bancos y fidelización: Pros y contras

- Mejores cuentas remuneradas: Rendimientos y recomendaciones

- Mejores brokers y depósitos en noviembre 2024

- Fondos monetarios: Costes y rentabilidades actuales

- ETFs de renta fija: Opciones más interesantes

- Renta fija en dólares: Ventajas y rentabilidades

- Diversificación: Euros vs. dólares y otros enfoques

- Opinión personal: Corporate vs. deuda gubernamental

- Conclusión y comunidad de Telegram

- FAQ

Introducción: Mejores opciones para invertir

En el contexto económico actual, buscar las mejores opciones para invertir se ha convertido en una tarea crucial. Con la variedad de instrumentos financieros disponibles, desde cuentas remuneradas hasta fondos monetarios y letras del tesoro, es esencial evaluar cada opción con detenimiento para maximizar la rentabilidad y minimizar riesgos.

La clave está en diversificar. Un poco en depósitos, algo en letras del tesoro, y considerar inversiones en divisas como euros y dólares. Cada una de estas alternativas ofrece diferentes niveles de riesgo y retorno, y la elección adecuada dependerá de los objetivos financieros individuales.

Fondo de emergencia: Importancia y estrategias

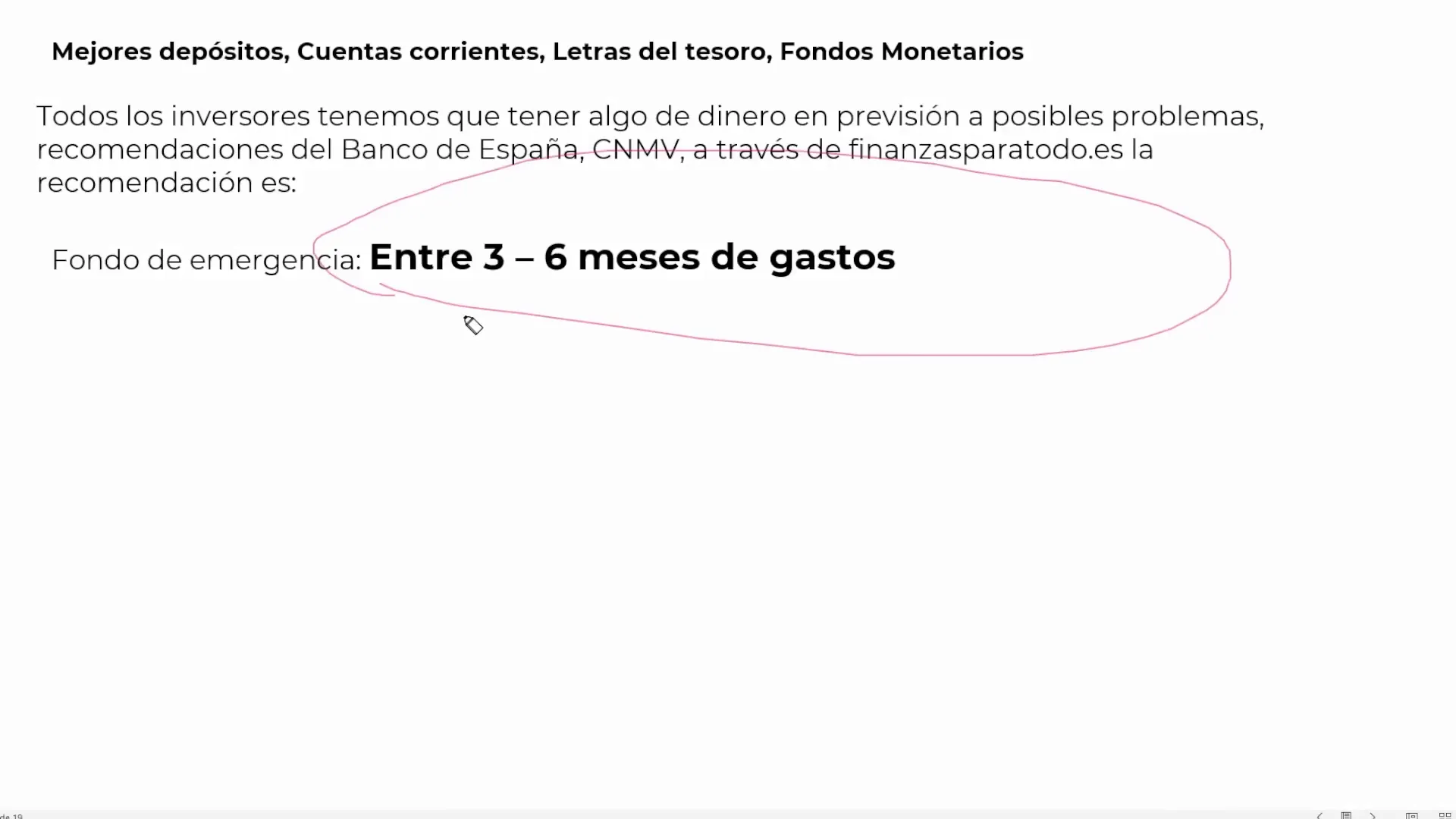

La creación de un fondo de emergencia es fundamental para asegurar la estabilidad financiera. Este fondo debe cubrir entre tres y seis meses de gastos, según recomiendan entidades como el Banco de España y la CNMV. La liquidez y seguridad son aspectos clave, pero no debemos olvidar la rentabilidad.

Es común ver a personas con todo su capital invertido en bolsa o renta fija, sin un colchón de seguridad. La falta de un fondo de emergencia puede llevar a situaciones financieras complicadas en momentos de crisis. Priorizar un fondo de emergencia bien estructurado es esencial.

Estrategias para un fondo de emergencia efectivo

- Liquidez: Asegúrate de que el fondo sea fácilmente accesible en caso de necesidad.

- Seguridad: Elige instrumentos financieros que preserven el capital.

- Rentabilidad: Busca opciones que ofrezcan un rendimiento razonable para proteger el valor del dinero.

Rentabilidad en fondos de emergencia: Cómo no perder dinero

Maximizar la rentabilidad de un fondo de emergencia es crucial para evitar la pérdida de poder adquisitivo debido a la inflación. Aunque la prioridad es la seguridad, existen formas de obtener un retorno decente sin comprometer la liquidez.

Comparar las tasas de interés de diferentes cuentas y productos financieros es un primer paso. Considera también las mejores cuentas remuneradas en noviembre 24, que pueden ofrecer condiciones más favorables en el mercado actual.

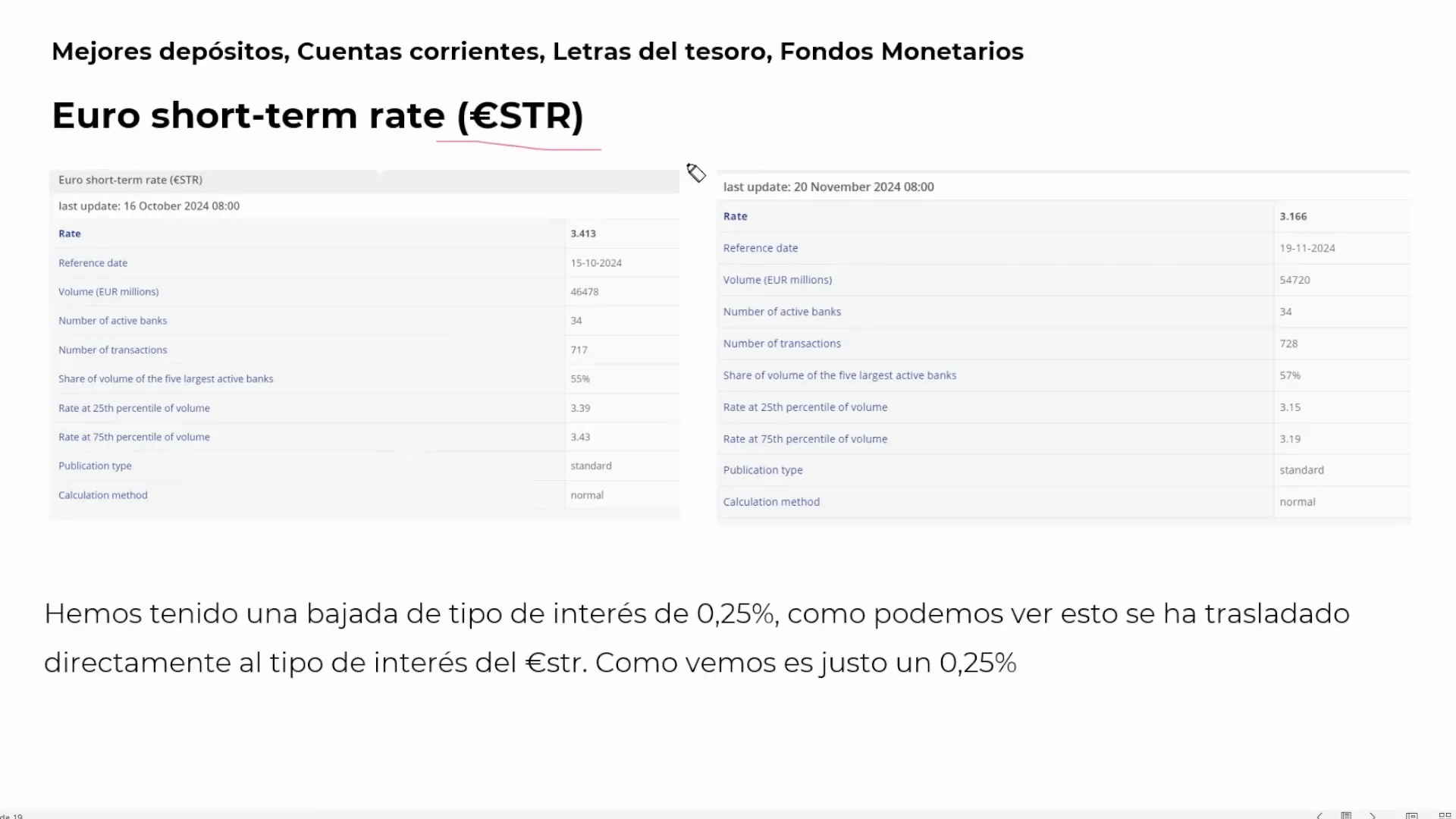

Referencias clave: Euribor y Letras del Tesoro

El Euribor y las Letras del Tesoro son referencias esenciales para evaluar la rentabilidad de las inversiones. Mientras que el Euribor refleja las tasas de interés interbancarias en Europa, las Letras del Tesoro son un indicador de la salud económica y la confianza en la deuda pública.

El análisis de estos indicadores permite a los inversores tomar decisiones informadas sobre la conveniencia de mantener o modificar su portafolio de inversiones.

Evolución de los tipos de interés en Europa

En los últimos meses, los tipos de interés han experimentado variaciones significativas. La política del Banco Central Europeo juega un papel crucial en estos cambios, impactando directamente en el mercado financiero y en la economía en general.

Las decisiones sobre subidas o bajadas de tipos afectan a todos los instrumentos financieros, desde préstamos hipotecarios hasta inversiones en renta fija. Mantenerse informado sobre estas tendencias es vital para cualquier inversor.

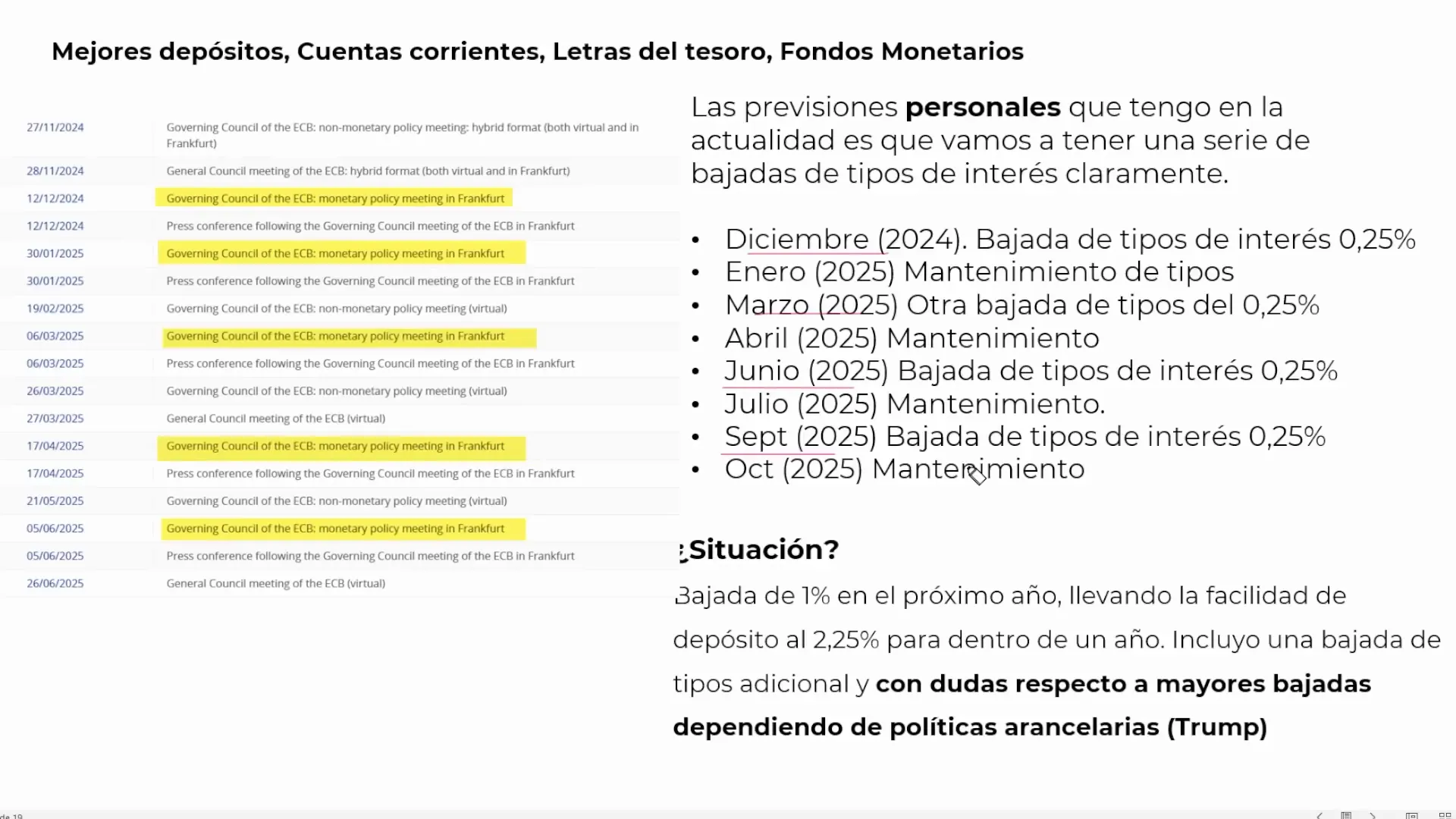

Predicciones sobre bajadas de tipos en 2024

Las proyecciones para 2024 indican posibles bajadas de tipos de interés. Este escenario podría presentarse debido a factores económicos globales y locales que presionan a las autoridades monetarias a flexibilizar su política.

Estas bajadas podrían ofrecer oportunidades para refinanciar deudas a tasas más bajas o para invertir en productos financieros que se beneficien de un entorno de tipos decrecientes.

Impacto de Trump en la economía europea

La política económica de Trump, especialmente en lo que respecta a aranceles, podría tener un impacto considerable en la economía europea. La implementación de barreras comerciales podría obligar a Europa a ajustar sus políticas monetarias para evitar una recesión.

La dependencia de la Unión Europea en exportaciones hace que cualquier cambio en las relaciones comerciales internacionales tenga repercusiones significativas. Adaptarse a estos cambios es crucial para mantener la estabilidad económica.

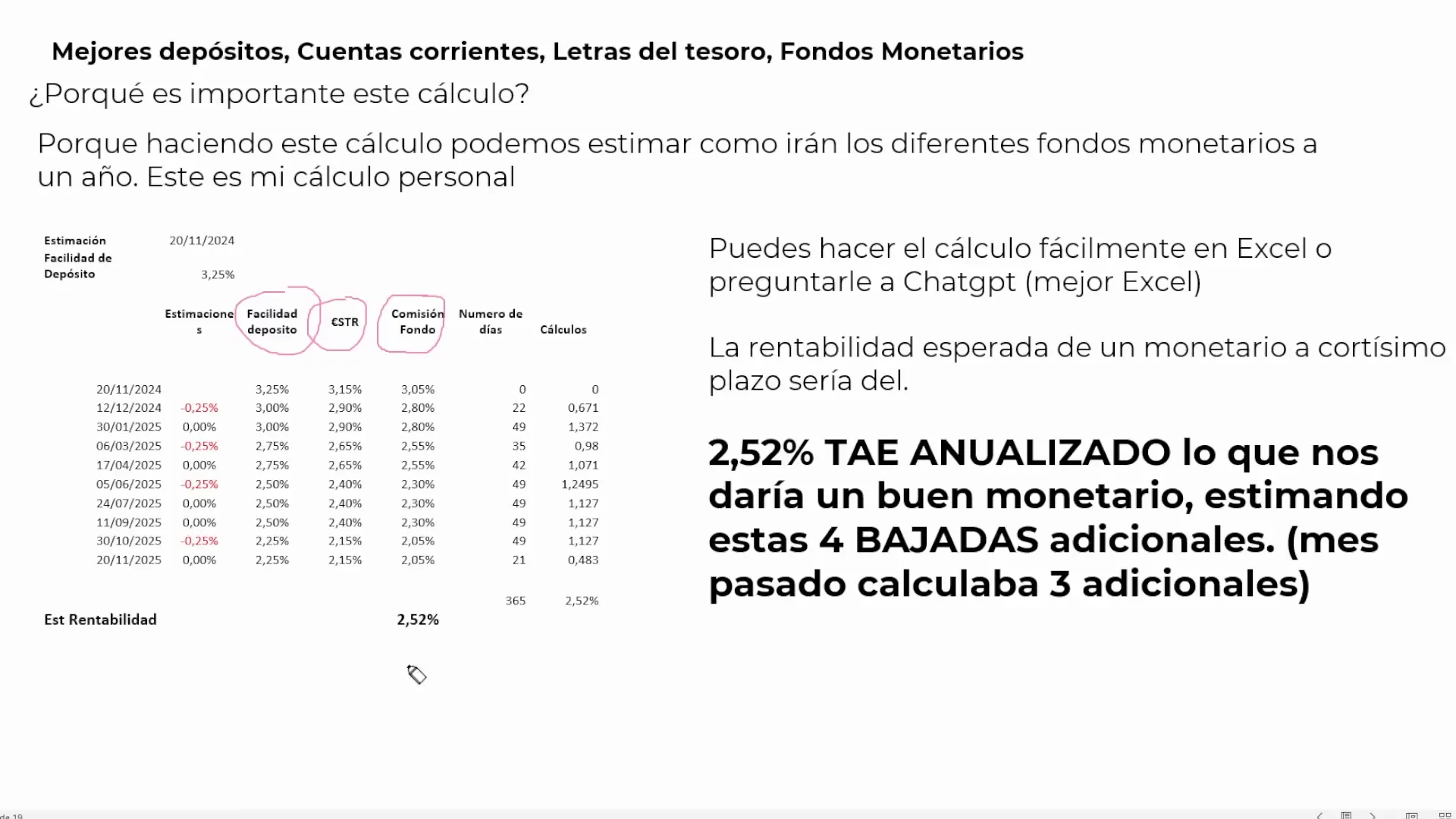

Cálculo de rentabilidad en fondos monetarios

Calcular la rentabilidad en fondos monetarios requiere considerar varios factores, incluyendo las comisiones y el entorno de tipos de interés. Un enfoque metódico y basado en datos actuales puede ayudar a prever el rendimiento esperado.

Las previsiones actuales sugieren una rentabilidad potencial del 2,52% en fondos monetarios, siempre que se produzcan las esperadas bajadas de tipos. Esta cifra puede variar según las condiciones del mercado.

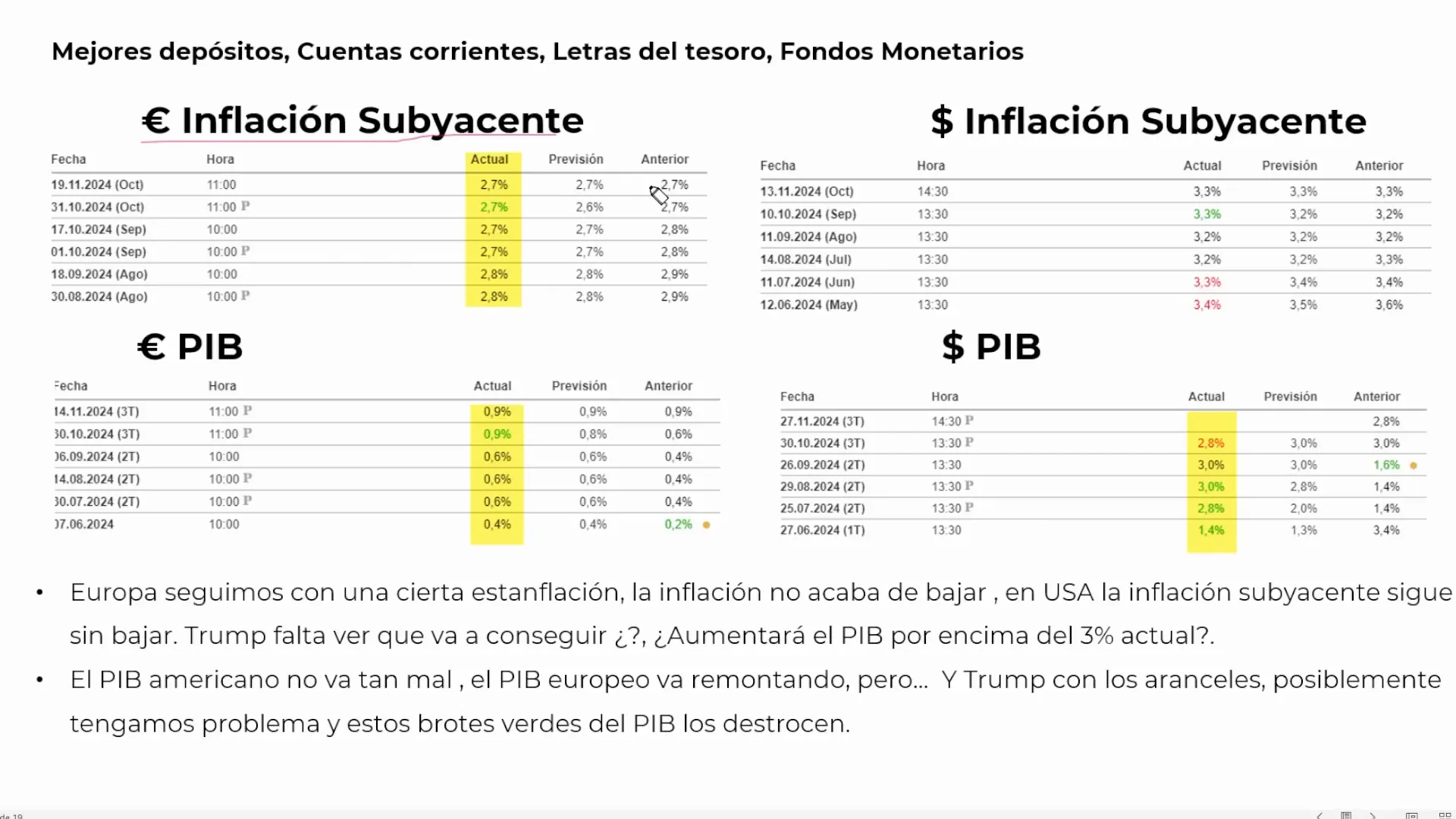

Inflación y PIB: Factores económicos claves

La inflación y el PIB son indicadores económicos fundamentales que influyen en la política monetaria y en las decisiones de inversión. La inflación subyacente, en particular, es un foco de atención para los bancos centrales.

En Europa, la inflación subyacente se ha mantenido obstinadamente alta, lo que complica los esfuerzos para reducir los tipos de interés. El crecimiento del PIB, aunque mejorando, sigue siendo vulnerable a factores externos como los aranceles.

Comparativa económica: Unión Europea vs. Estados Unidos

Comparar las economías de la Unión Europea y los Estados Unidos revela diferencias significativas en crecimiento, inflación y política monetaria. Mientras que Europa enfrenta desafíos con la inflación subyacente, Estados Unidos muestra un crecimiento más robusto.

Estas disparidades afectan las decisiones de inversión y las expectativas de rentabilidad. Comprender estas diferencias es crucial para ajustar estrategias de inversión a nivel internacional.

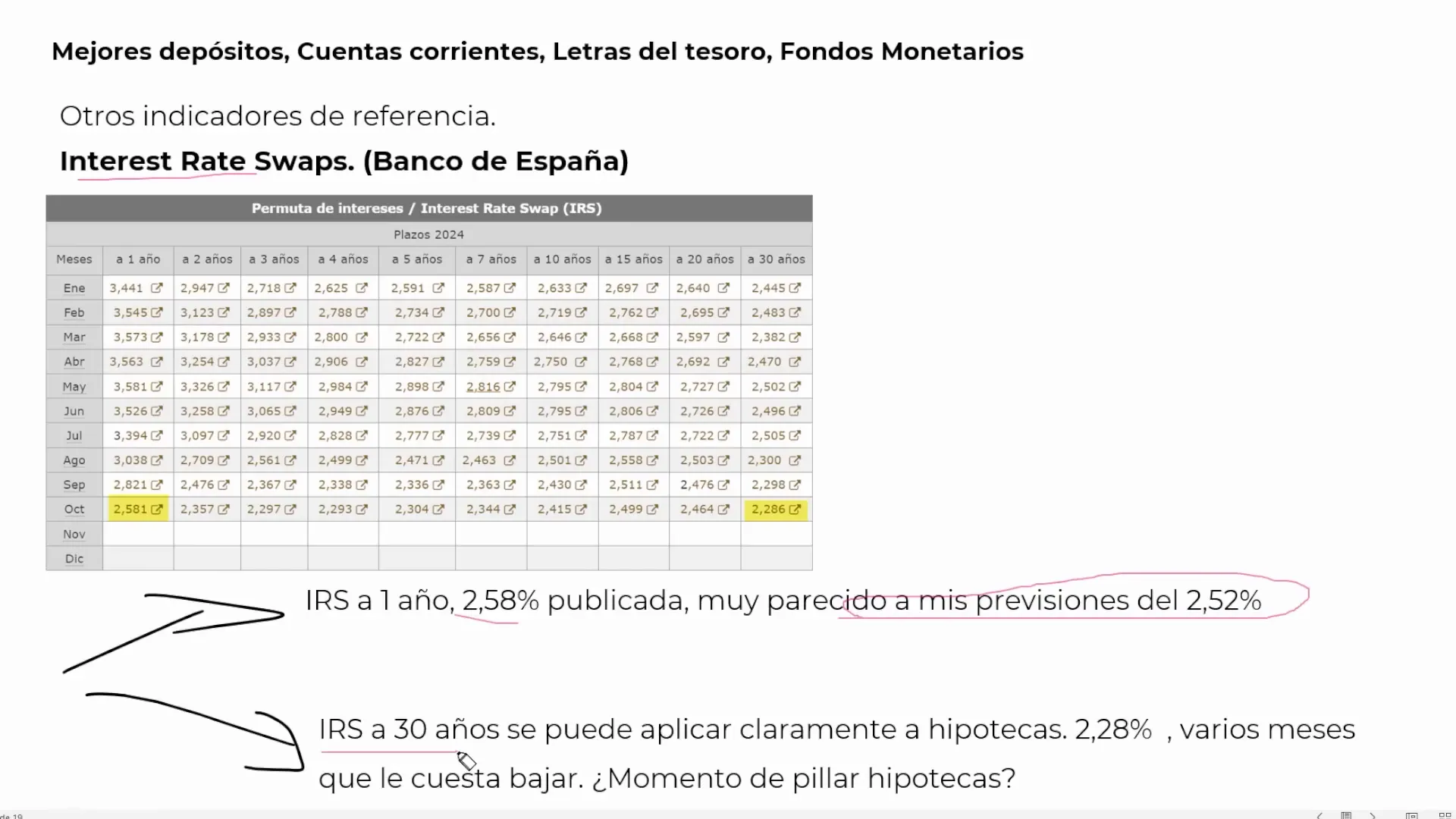

Tipos de interés a largo plazo e hipotecas

Los tipos de interés a largo plazo son un factor clave al considerar hipotecas y otros préstamos a largo plazo. Actualmente, el IRS a 30 años es un indicador importante para evaluar el costo de hipotecas en el futuro.

Con ofertas hipotecarias por debajo del 2%, el entorno actual podría ser ideal para asegurar tasas favorables antes de que se produzcan cambios en la política monetaria.

Divisas: Euro vs. dólar en el contexto de inversión

Las fluctuaciones entre el euro y el dólar tienen implicaciones significativas para los inversores. El diferencial de tipos de interés entre estas divisas puede influir en decisiones de inversión transfronterizas.

La expectativa de bajadas de tipos en Europa, frente a una estabilidad relativa en Estados Unidos, sugiere movimientos potenciales en el mercado de divisas que los inversores deben considerar.

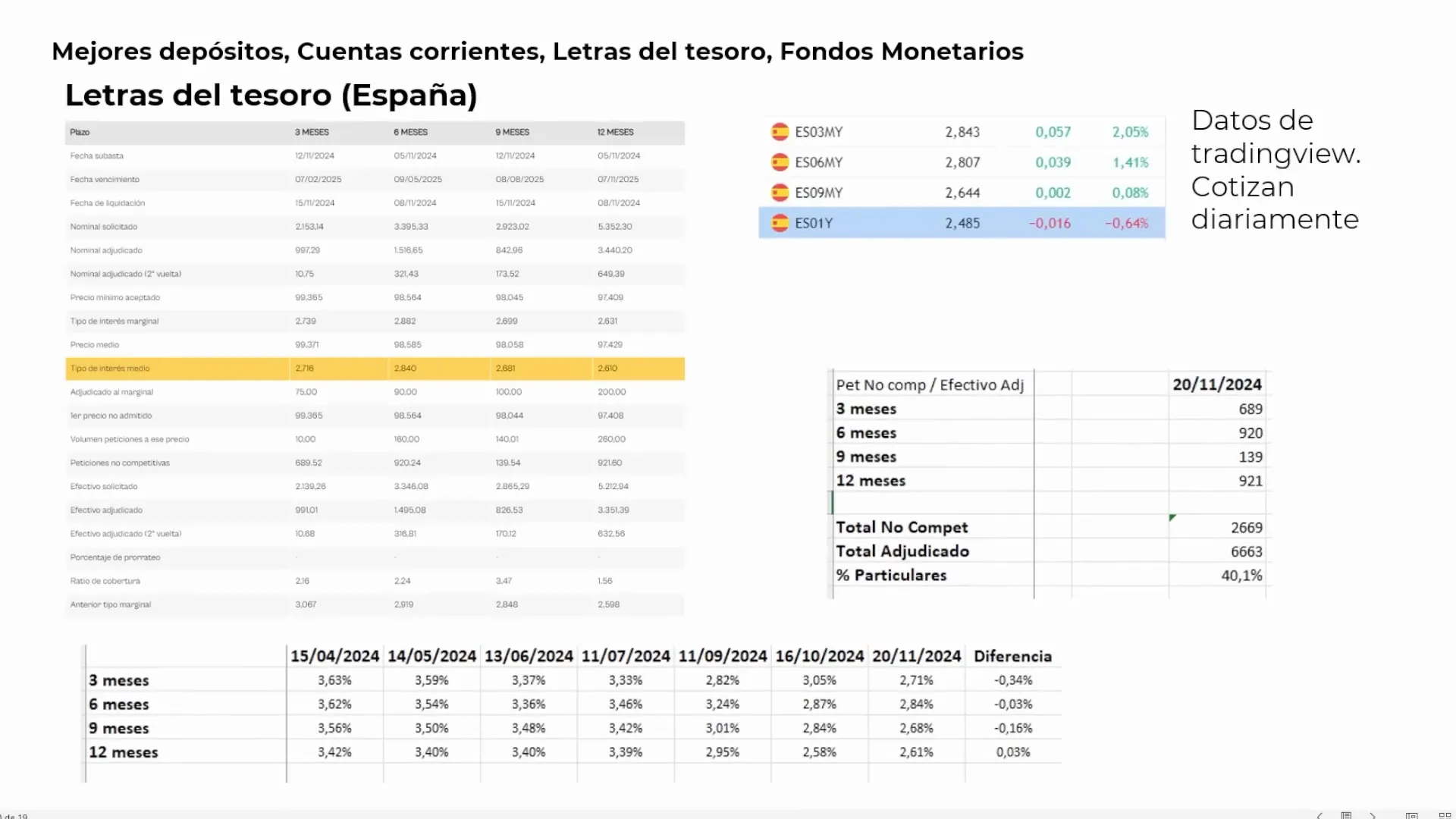

Letras del Tesoro: Rentabilidades actuales y demanda

Las Letras del Tesoro continúan siendo una opción popular para inversores que buscan seguridad y rentabilidad. Las últimas subastas han mostrado una demanda sólida, especialmente entre particulares.

Con rentabilidades alrededor del 2,60% a un año, las Letras del Tesoro ofrecen una alternativa atractiva en el contexto actual de bajas tasas de interés.

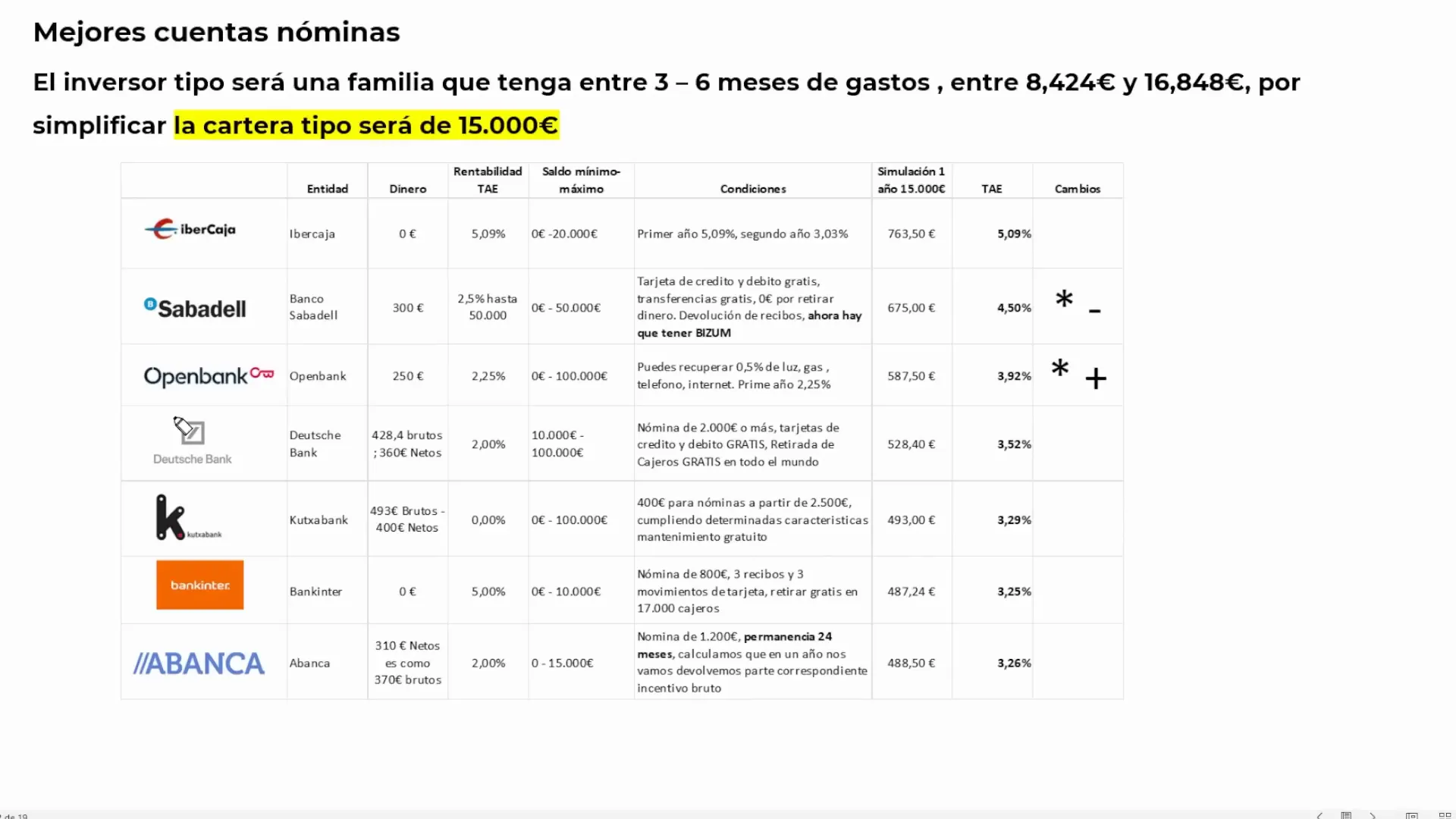

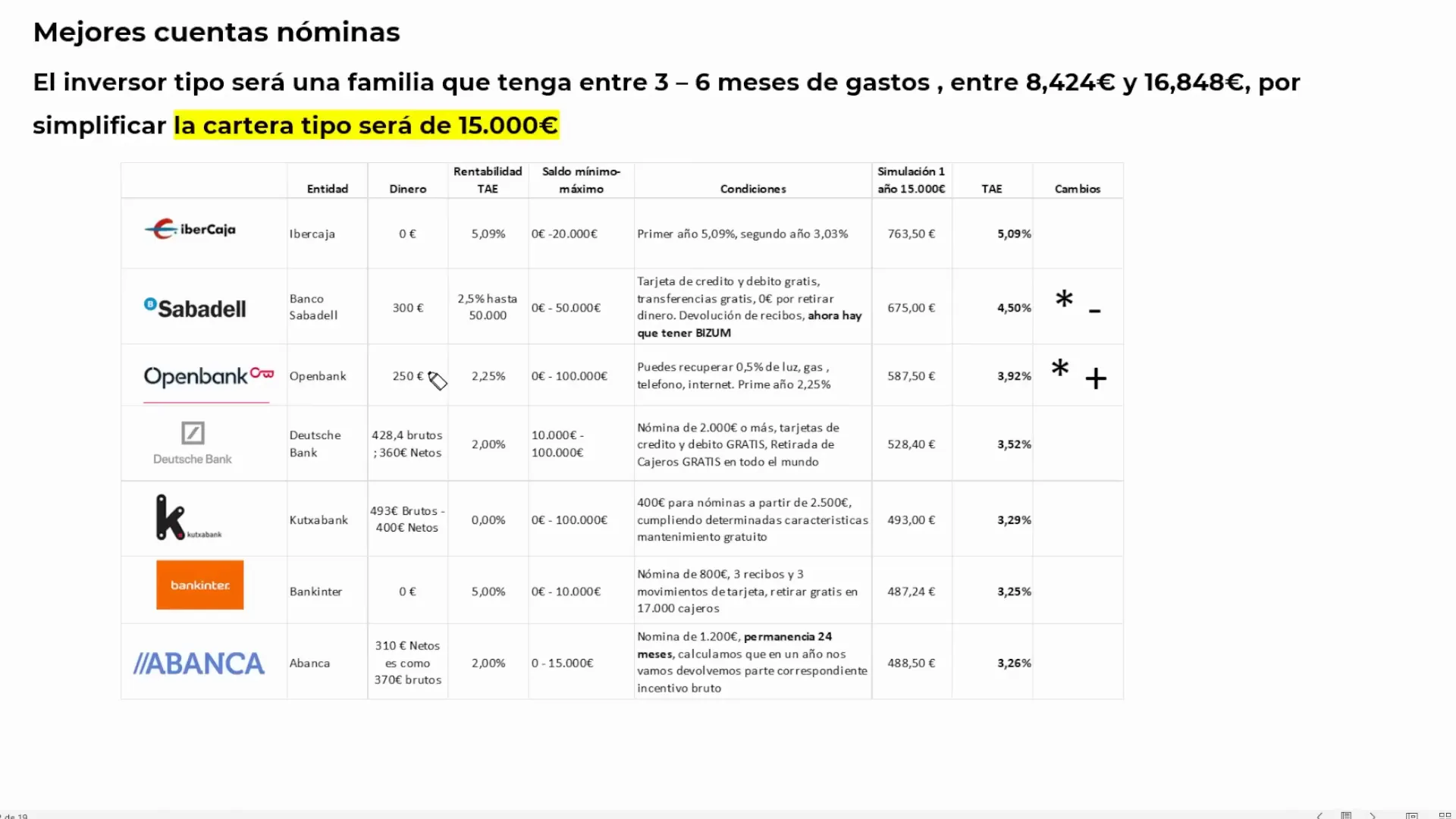

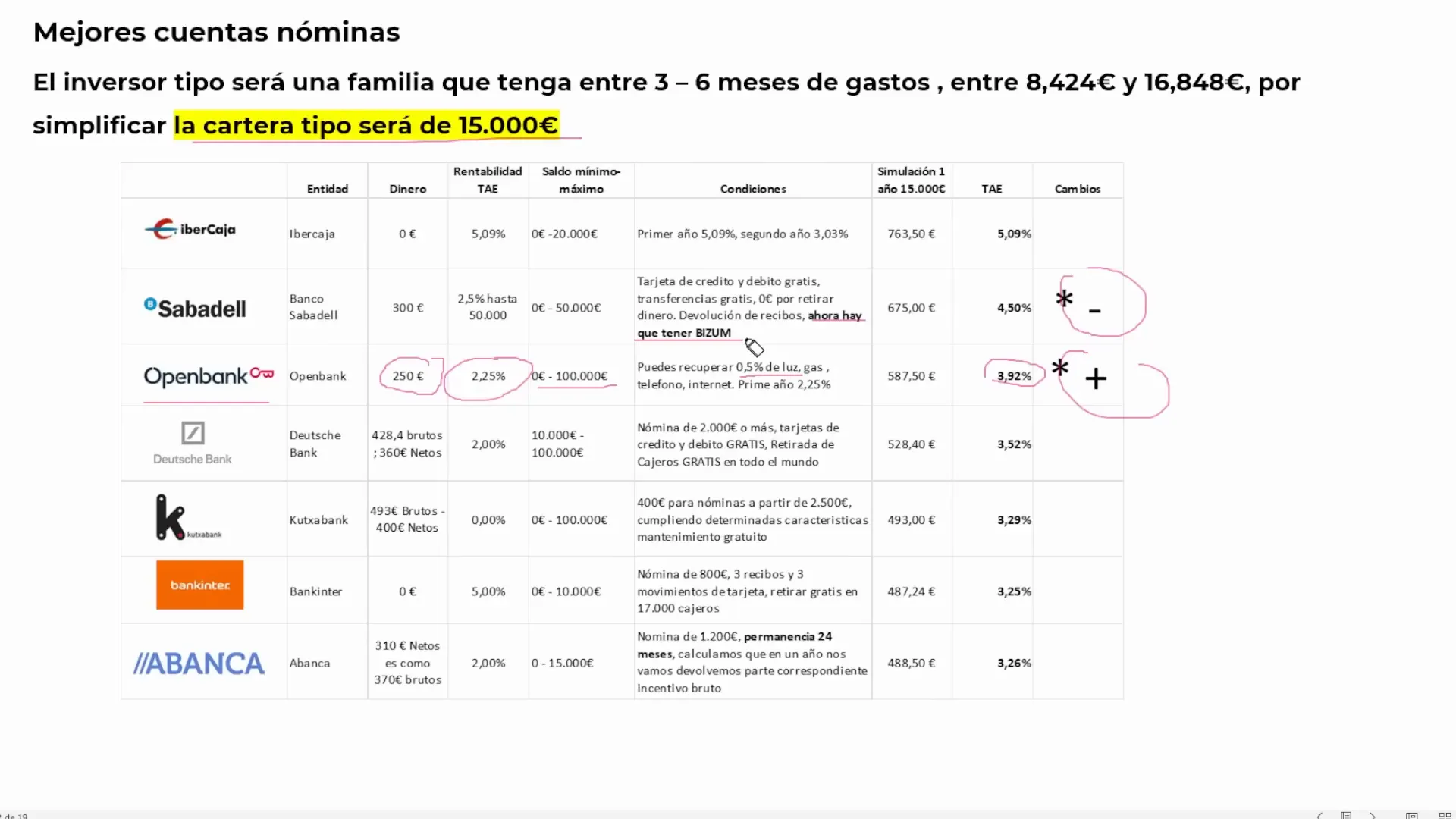

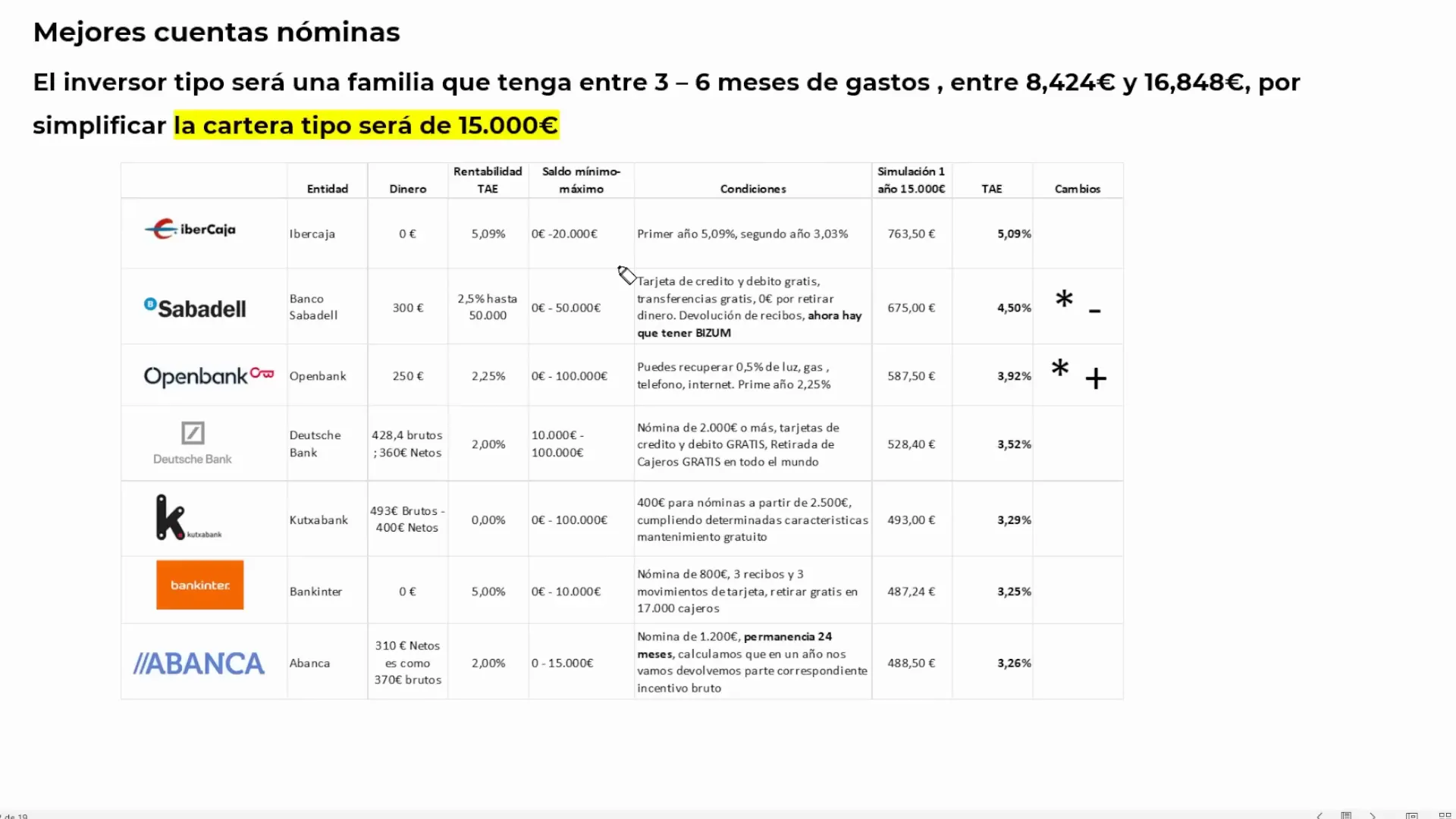

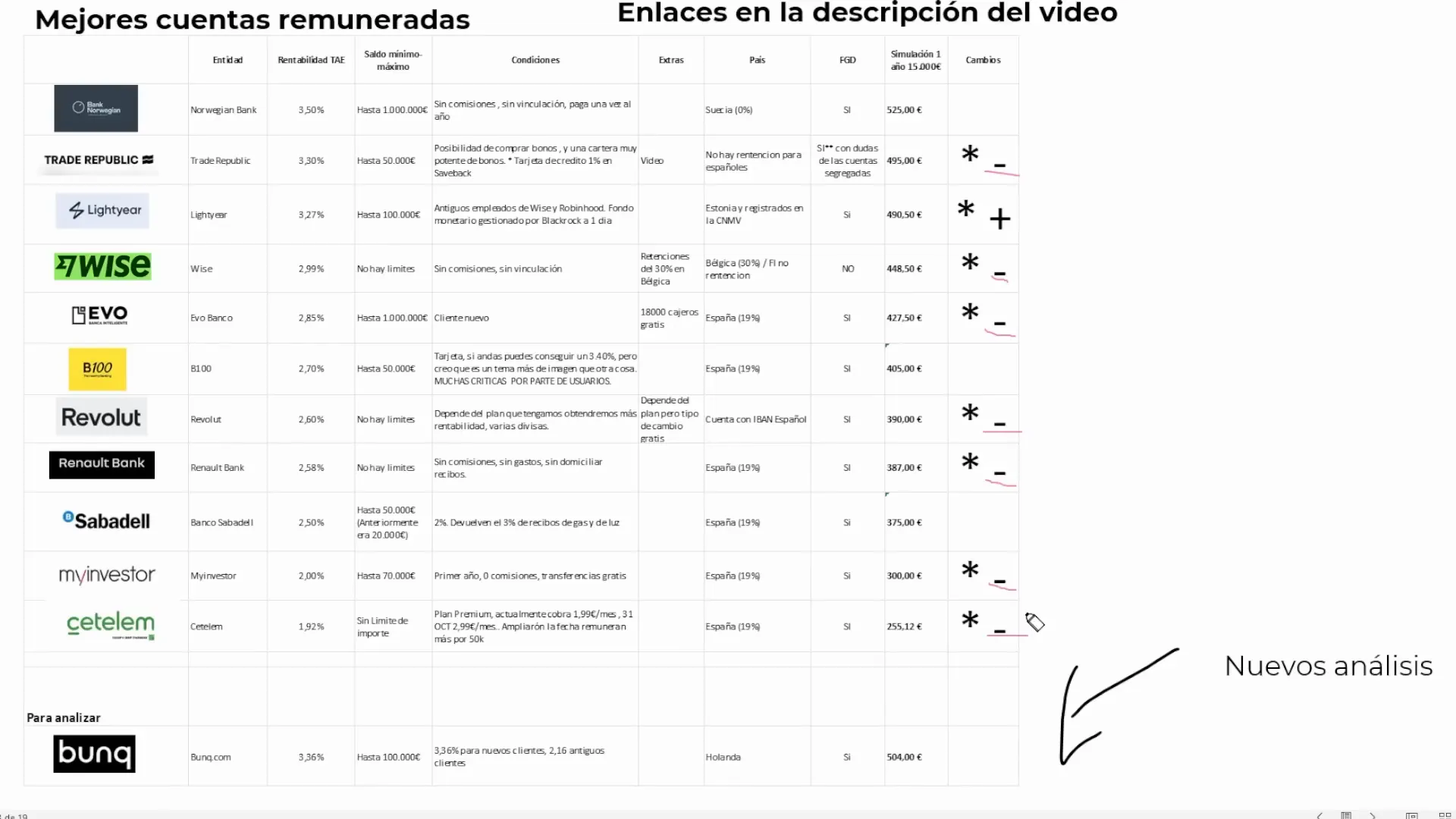

Mejores cuentas remuneradas en bancos españoles

En el mercado bancario español, las cuentas remuneradas se han convertido en una herramienta esencial para los ahorradores que buscan maximizar el rendimiento de su dinero sin asumir riesgos significativos. Durante noviembre de 2024, se han destacado varias ofertas de bancos como Openbank y Sabadell.

Ofertas destacadas: Openbank y Sabadell

Openbank ofrece una rentabilidad del 2,25% durante el primer año para saldos de hasta 100.000 euros, siempre que se mantenga una nómina superior a 1.500 euros. Esta oferta incluye la posibilidad de obtener un bono de 250 euros, lo que hace que la rentabilidad total alcance el 3,92% sobre una cartera tipo de 15.000 euros.

Por otro lado, Sabadell ha introducido la obligación de utilizar Bizum como parte de su estrategia de fidelización. Esta táctica busca complicar el cambio de banco después del primer año, cuando la rentabilidad inicial disminuye. Sabadell ofrece un 5,09% de rentabilidad, pero solo para saldos hasta 20.000 euros.

Cambios de bancos y fidelización: Pros y contras

La fidelización bancaria se ha convertido en una estrategia clave para las entidades, que buscan retener a sus clientes mediante ofertas atractivas. Sin embargo, estas ofertas suelen estar dirigidas a nuevos clientes, lo que puede incentivar el cambio de banco cada cierto tiempo.

- Pros: Ofertas iniciales atractivas pueden mejorar la rentabilidad de los ahorros a corto plazo.

- Contras: Cambiar de banco con frecuencia puede ser tedioso y algunas ofertas requieren cumplir condiciones específicas.

Mejores cuentas remuneradas: Rendimientos y recomendaciones

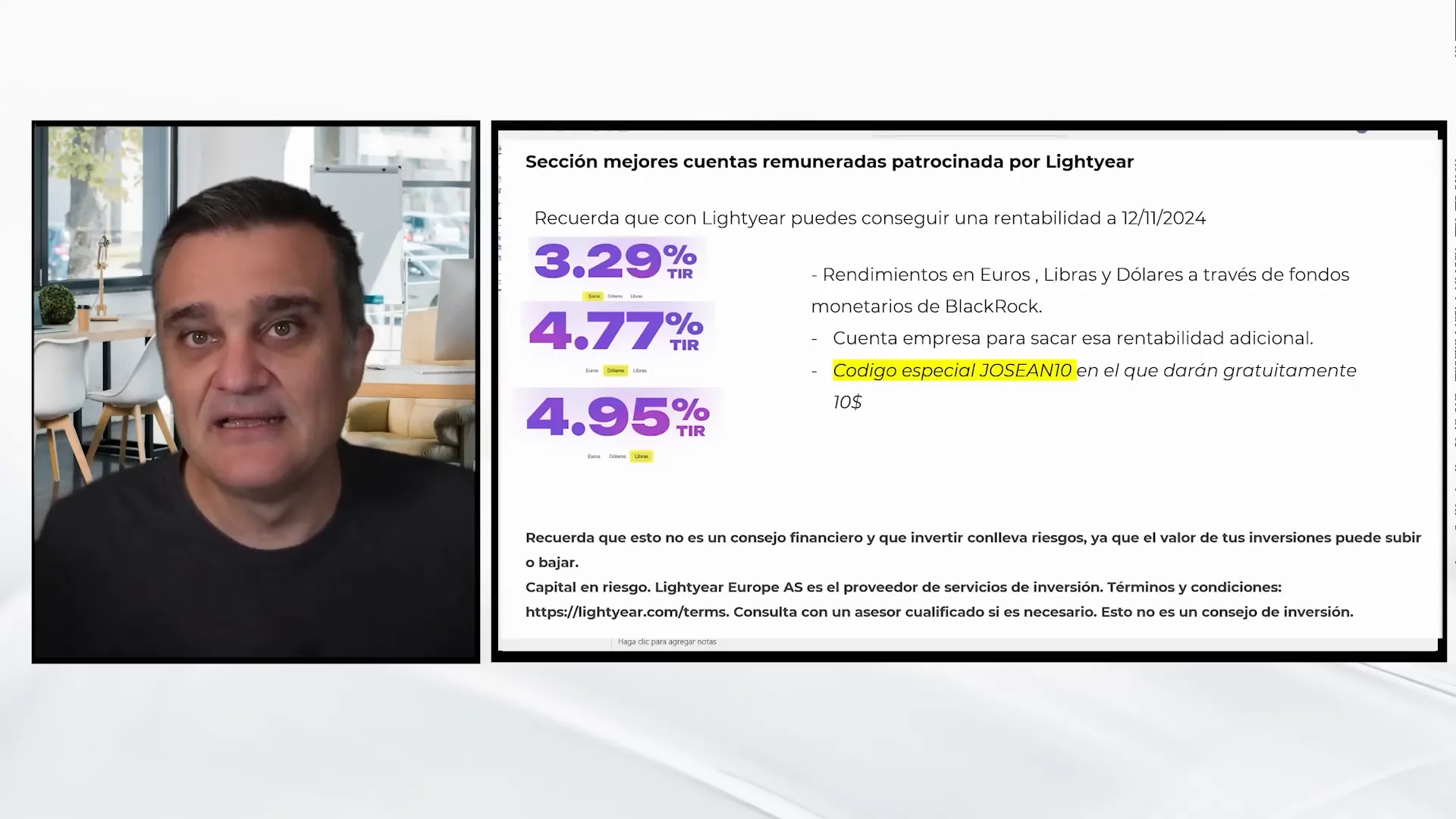

Este mes, se destacan las cuentas de Lightyear, ofreciendo hasta un 4,95% en libras, gracias a la inversión en fondos monetarios gestionados por BlackRock. Esta opción es interesante para quienes buscan diversificar sus ahorros en diferentes divisas.

Mejores brokers y depósitos en noviembre 2024

El análisis de brokers y depósitos actuales muestra que Noro One Bank lidera con un 3,50% de rentabilidad, seguido de cerca por otros como TRDIPúblicas y Lightyear. Estos brokers ofrecen condiciones competitivas en un mercado donde las tasas de interés han disminuido.

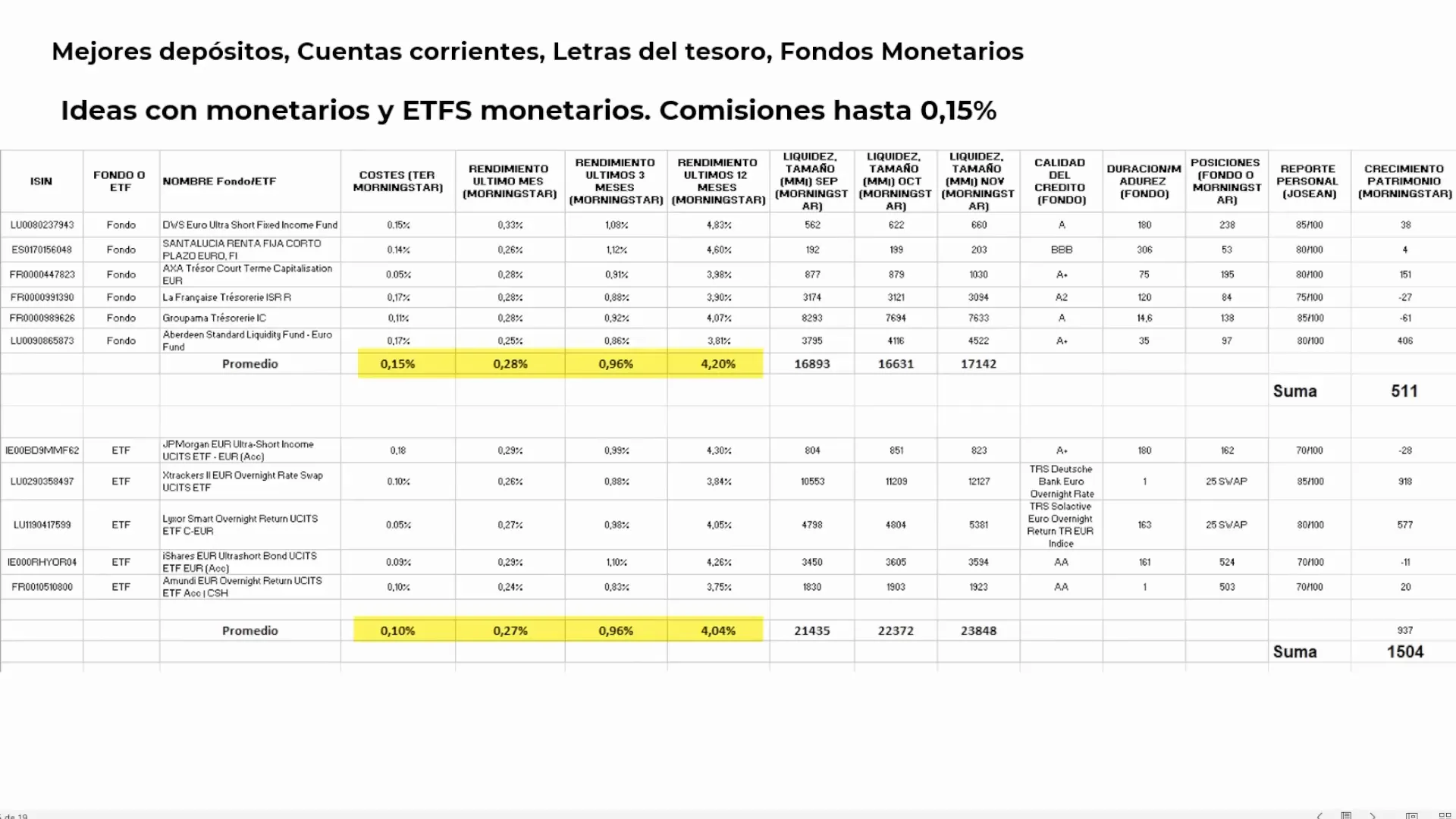

Fondos monetarios: Costes y rentabilidades actuales

Los fondos monetarios continúan siendo una opción sólida para inversionistas conservadores, con rentabilidades entre el 2,50% y el 2,60%. Los costes de gestión se mantienen bajos, alrededor del 0,10% al 0,15%, lo que los hace atractivos a pesar de las bajadas de tipos.

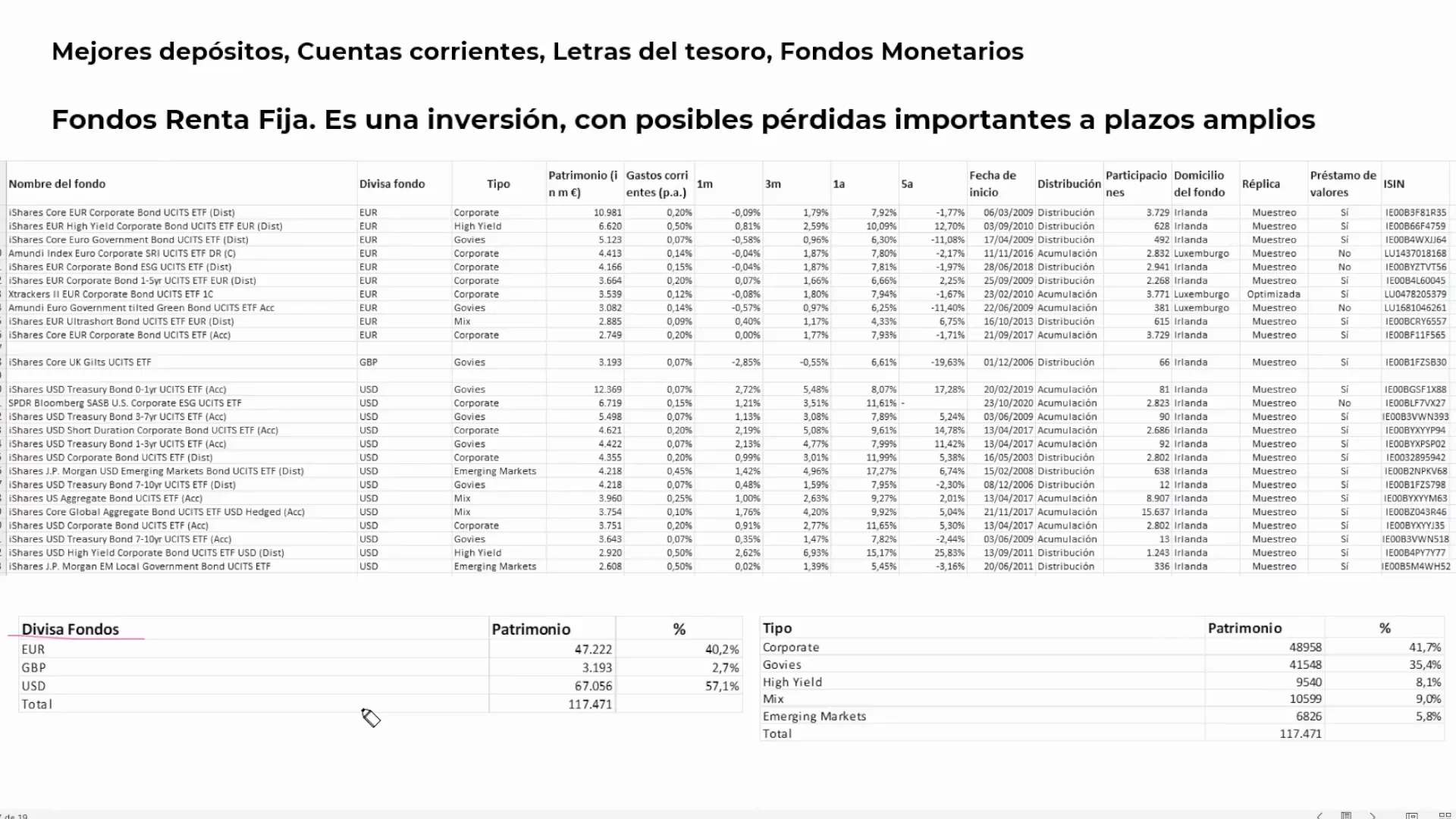

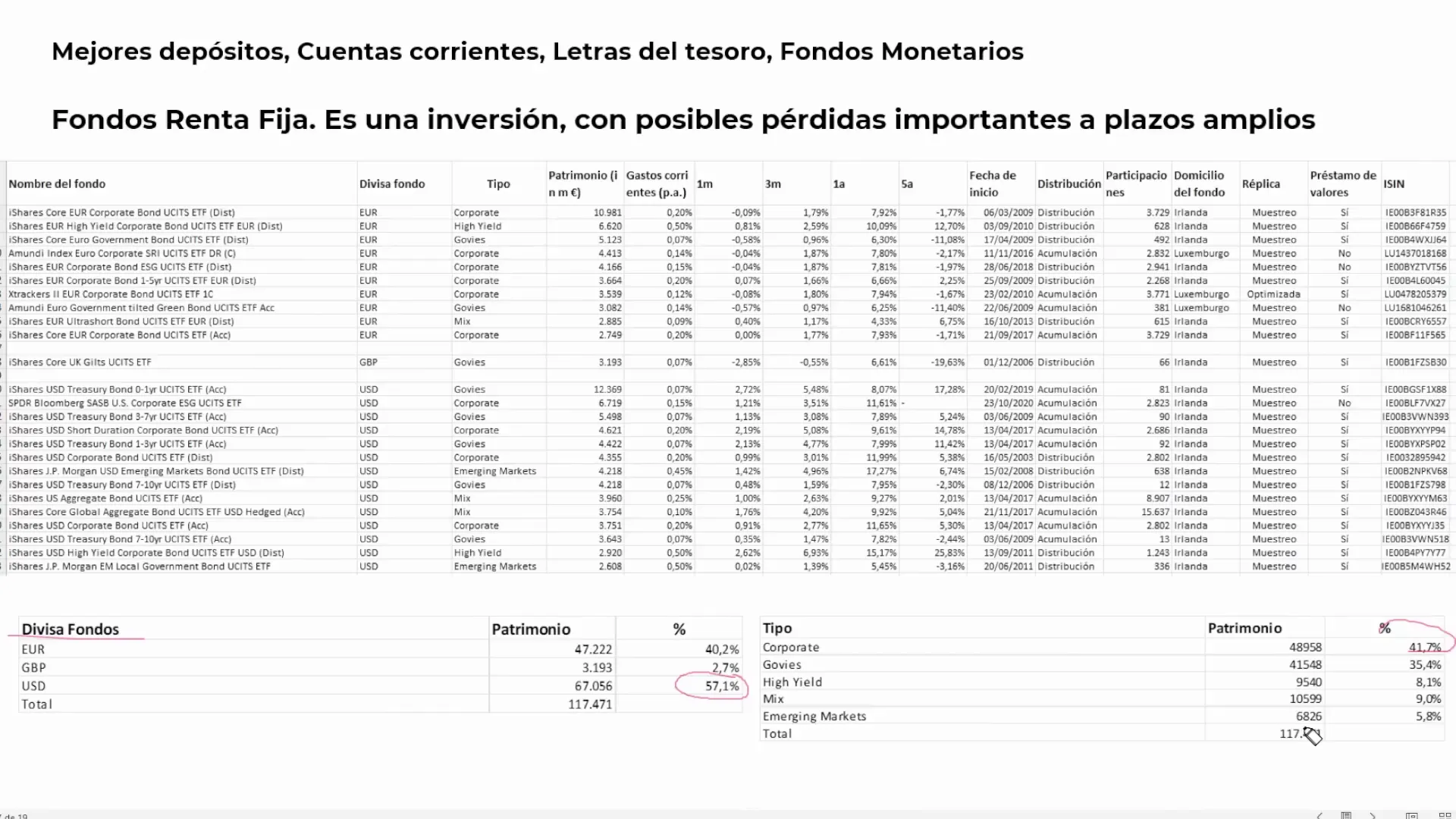

ETFs de renta fija: Opciones más interesantes

Los ETFs de renta fija han captado la atención de los inversores, especialmente aquellos que invierten en dólares. Estos ETFs ofrecen diversificación y han mostrado buenas rentabilidades gracias a la diferencia de tipos de interés entre Estados Unidos y Europa.

Renta fija en dólares: Ventajas y rentabilidades

Invertir en renta fija en dólares puede proporcionar ventajas significativas debido a los tipos de interés más altos en EE.UU. Además, la fortaleza del dólar frente al euro ha contribuido a mejorar las rentabilidades de estos productos.

Diversificación: Euros vs. dólares y otros enfoques

La diversificación entre euros y dólares es clave para mitigar riesgos y maximizar rendimientos. Invertir en ambas divisas permite aprovechar las oportunidades de mercado y compensar las fluctuaciones cambiarias.

Opinión personal: Corporate vs. deuda gubernamental

En mi opinión, los bonos corporativos presentan una mejor relación riesgo-recompensa que la deuda gubernamental. Prefiero compañías con deuda controlada que ofrezcan mayores rendimientos frente a los riesgos elevados de la deuda soberana.

Conclusión y comunidad de Telegram

Este análisis de las mejores cuentas remuneradas noviembre 24 y otras opciones de inversión refleja un panorama variado donde la diversificación y la información son clave. Recomiendo unirse a nuestra comunidad de Telegram, donde compartimos actualizaciones y consejos sobre inversiones.

FAQ

- ¿Qué es una cuenta remunerada? Es una cuenta bancaria que ofrece intereses sobre el saldo depositado, proporcionando rendimientos adicionales al titular.

- ¿Por qué es importante diversificar en diferentes divisas? Diversificar en divisas como el euro y el dólar ayuda a mitigar riesgos asociados a las fluctuaciones del tipo de cambio.

- ¿Qué diferencias hay entre bonos corporativos y deuda gubernamental? Los bonos corporativos suelen ofrecer mayores rendimientos pero conllevan más riesgo, mientras que la deuda gubernamental es generalmente más segura pero menos rentable.