En el mundo de las inversiones, las letras tesoro o ibonds están ganando terreno como una opción atractiva para los inversores en renta fija. Este artículo explora a fondo qué son los iBonds, sus ventajas y desventajas, y cómo se comparan con instrumentos tradicionales como las letras del tesoro.

Índice

- Introducción: ¿Qué son los iBonds y por qué son relevantes en la renta fija?

- Aprendizajes recientes: Experiencias con nuevos productos de inversión como los iBonds

- Problemas y beneficios de los fondos de renta fija: Riesgos, pérdidas acumuladas y el impacto de los dividendos

- Ejemplo práctico: Cómo varía el precio de un ETF frente a sus dividendos

- Duración y estrategia de los ETFs: Impacto en la rentabilidad a largo plazo

- Diferencias entre ETFs y Letras del Tesoro: Comparación de objetivos y estrategias

- Diversificación en bonos: Costos y dificultades de construir una cartera diversificada

- Comisiones y transparencia: Cómo las regulaciones afectan a los fondos a vencimiento

- Ventanas de liquidez: Limitaciones y costos de reembolso en los fondos tradicionales

- iBonds de BlackRock: La evolución de los ETFs de vencimiento fijo y su diseño innovador

- Ventajas de los iBonds: Comisiones bajas, diversificación y gestión simplificada

- Estrategias para el 2028: Ejemplo práctico de un ETF con vencimiento en 2028

- Rendimiento y rotación: Impacto de la gestión activa dentro de los ETFs de vencimiento fijo

- Clasificación crediticia y diversificación: Análisis de riesgos por países y sectores

- Impacto de los tipos de interés: Cómo afectan al precio y rentabilidad de los ETFs

- Comparativa con otros productos: Letras del Tesoro, bonos sueltos y deuda corporativa

- Flexibilidad y cotización diaria: Ventajas frente a las restricciones de los fondos tradicionales

- Emergencia de nuevos competidores: Cómo otras gestoras están entrando en el mercado

- Rentabilidad y liquidez: Beneficios clave de los ETFs frente a otros productos de renta fija

- Decisión estratégica: ¿Son los ETFs de vencimiento fijo adecuados para tu cartera?

- Ventajas competitivas de los iBonds: Costos, diversificación y transparencia

- Casos prácticos: Cómo implementar estos productos en una estrategia de inversión

- Conclusiones y recomendaciones: Reflexiones finales sobre los ETFs de vencimiento fijo

- FAQ: Preguntas Frecuentes sobre iBonds y ETFs

Introducción: ¿Qué son los iBonds y por qué son relevantes en la renta fija?

Los iBonds son un tipo de bono emitido por el Tesoro de Estados Unidos que ha ganado popularidad en el ámbito de la renta fija. Su atractivo radica en la protección contra la inflación, ya que su tasa de interés se ajusta semestralmente en función del índice de precios al consumidor. Esta característica los convierte en una herramienta valiosa para inversores que buscan estabilidad y protección del poder adquisitivo, especialmente en tiempos de incertidumbre económica.

En un entorno donde las tasas de interés fluctúan y la inflación puede erosionar el valor real de las inversiones, los iBonds ofrecen una alternativa segura. A diferencia de las tradicionales letras del tesoro, los iBonds no solo aseguran el capital inicial, sino que también garantizan un rendimiento ajustado a la inflación, lo que los hace especialmente atractivos para quienes buscan preservar su patrimonio a largo plazo.

Aprendizajes recientes: Experiencias con nuevos productos de inversión como los iBonds

Los últimos años han sido testigos de un creciente interés por los productos de inversión que ofrecen estabilidad y rendimiento ajustado a las condiciones del mercado. Los iBonds han emergido como una opción viable para quienes buscan diversificar su portafolio sin asumir riesgos excesivos. Este tipo de instrumento ha demostrado ser una herramienta eficaz para mitigar el impacto de la inflación en las inversiones de renta fija.

Un aspecto destacable es la creciente aceptación de los iBonds entre inversores individuales y profesionales. Esta aceptación se debe, en parte, a la transparencia y simplicidad que ofrecen, características que a menudo faltan en otros productos financieros más complejos. Además, la facilidad de acceso y gestión de los iBonds a través de plataformas en línea ha contribuido a su popularidad.

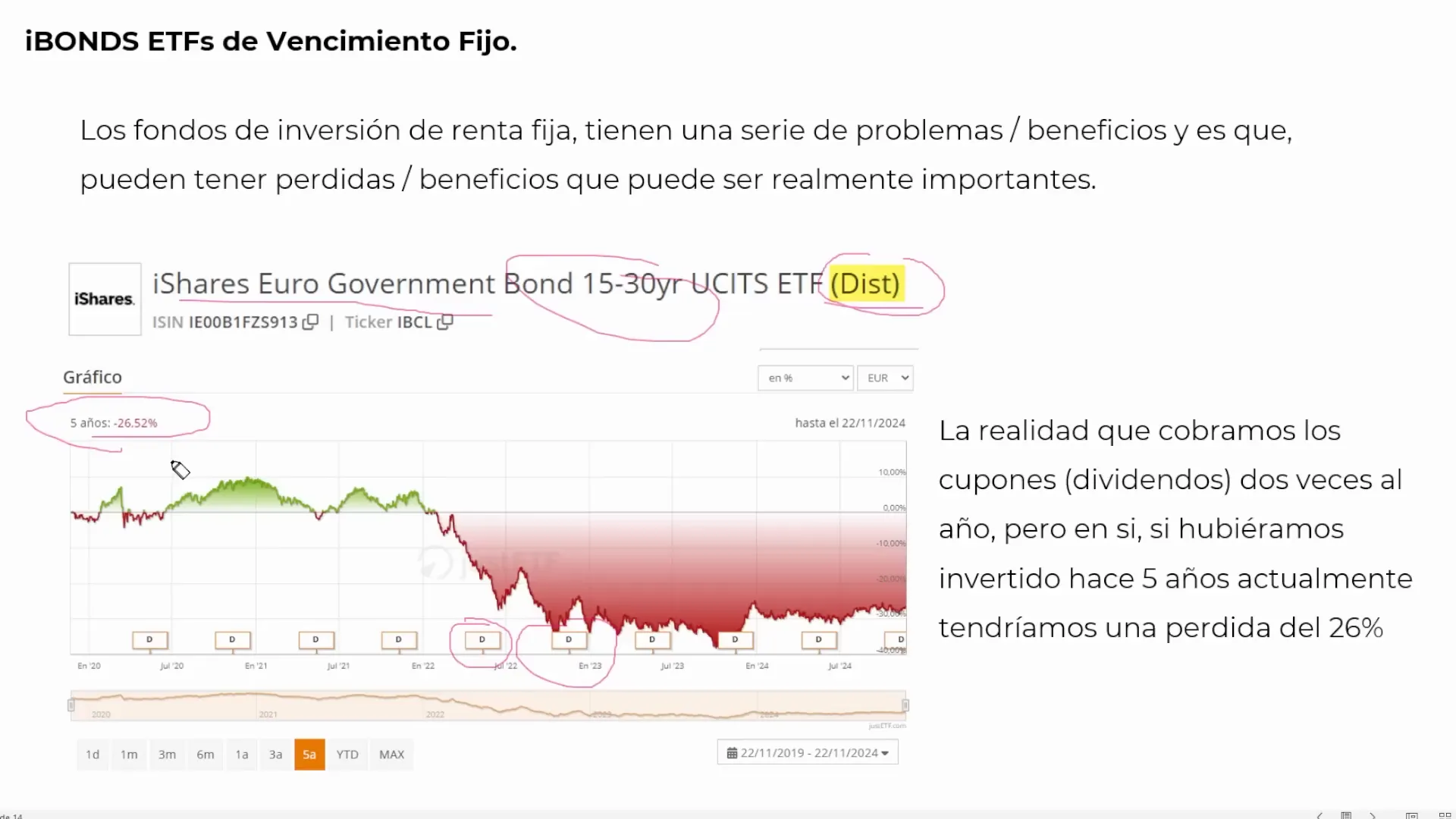

Problemas y beneficios de los fondos de renta fija: Riesgos, pérdidas acumuladas y el impacto de los dividendos

Los fondos de renta fija, si bien son una opción popular entre los inversores, presentan desafíos significativos. Uno de los problemas más notables es la posible pérdida de valor de los bonos en el mercado secundario, lo cual puede ocurrir cuando las tasas de interés suben. Este fenómeno puede resultar en pérdidas acumuladas para los inversores que no mantienen los bonos hasta su vencimiento.

Por otro lado, los dividendos o cupones que se distribuyen regularmente pueden compensar parcialmente estas pérdidas de capital. Sin embargo, es crucial que los inversores comprendan que la rentabilidad total de un fondo de renta fija depende tanto de los ingresos por dividendos como de las fluctuaciones del valor de mercado de los bonos subyacentes.

Ejemplo práctico: Cómo varía el precio de un ETF frente a sus dividendos

Para ilustrar cómo el precio de un ETF puede variar frente a sus dividendos, consideremos un ETF de bonos con una duración de 15 a 30 años. Este tipo de fondo distribuye dividendos dos veces al año. A lo largo de los años, el valor de mercado del ETF puede disminuir significativamente, incluso hasta un 26%, a pesar de los dividendos recibidos.

Este ejemplo subraya la importancia de evaluar tanto los ingresos por dividendos como la depreciación potencial del capital cuando se invierte en ETFs de renta fija. La variabilidad en el precio de los bonos subyacentes, influenciada por cambios en las tasas de interés, puede impactar profundamente en la rentabilidad neta del inversor.

Duración y estrategia de los ETFs: Impacto en la rentabilidad a largo plazo

La duración de un ETF es un factor clave que influye en su rentabilidad a largo plazo. Los ETFs de renta fija están diseñados para mantener una duración específica, lo que significa que constantemente ajustan su cartera para alinearse con este objetivo. Este enfoque puede proteger a los inversores de cambios abruptos en las tasas de interés, pero también limita la flexibilidad en la gestión del portafolio.

La estrategia detrás de estos ETFs es proporcionar un flujo de ingresos estable mientras se minimizan las fluctuaciones de capital. Sin embargo, los inversores deben ser conscientes de que la rentabilidad a largo plazo puede verse afectada por la necesidad de reinvertir en bonos con tasas de interés más bajas a medida que los bonos actuales maduran.

Diferencias entre ETFs y Letras del Tesoro: Comparación de objetivos y estrategias

Los ETFs y las letras del tesoro son instrumentos de inversión en renta fija, pero difieren significativamente en sus objetivos y estrategias. Las letras del tesoro son títulos de deuda a corto plazo emitidos por el gobierno, con un vencimiento que generalmente no supera un año. Están diseñadas para proporcionar un rendimiento seguro y predecible, ideal para inversores que buscan liquidez y bajo riesgo.

En contraste, los ETFs de renta fija pueden tener duraciones mucho más largas y están compuestos por una canasta diversificada de bonos. Esto los hace más adecuados para inversores que buscan diversificación y están dispuestos a asumir un mayor riesgo a cambio de potenciales retornos superiores. La elección entre estos dos tipos de instrumentos dependerá de la tolerancia al riesgo y los objetivos de inversión del individuo.

Diversificación en bonos: Costos y dificultades de construir una cartera diversificada

Construir una cartera diversificada de bonos puede ser un desafío significativo para los inversores individuales. La necesidad de invertir en múltiples bonos para mitigar el riesgo de incumplimiento de un solo emisor puede resultar costosa. Además, los altos requisitos de inversión mínima en bonos corporativos hacen que la diversificación sea aún más difícil para el inversor promedio.

Los ETFs de renta fija ofrecen una solución a este problema al permitir a los inversores acceder a una cartera diversificada de bonos con una inversión inicial mucho más baja. Sin embargo, es importante tener en cuenta que la diversificación no elimina por completo el riesgo, pero sí reduce significativamente el impacto de riesgos específicos de un solo emisor.

Comisiones y transparencia: Cómo las regulaciones afectan a los fondos a vencimiento

Las comisiones son un factor crítico a considerar al invertir en fondos a vencimiento. Las regulaciones, como las implementadas por la CNMV, limitan las comisiones que los fondos pueden cobrar, protegiendo así a los inversores de costos excesivos. Estas regulaciones han llevado a una mayor transparencia en la estructura de tarifas de los fondos, lo que permite a los inversores tomar decisiones más informadas.

A pesar de estas regulaciones, los inversores deben estar atentos a las comisiones ocultas y a la transparencia en la gestión del fondo. Es recomendable revisar la documentación oficial, como la proporcionada por la CNMV, para comprender completamente las tarifas asociadas y cómo estas pueden afectar la rentabilidad neta de la inversión.

Ventanas de liquidez: Limitaciones y costos de reembolso en los fondos tradicionales

Las ventanas de liquidez son un aspecto importante a considerar en los fondos de inversión tradicionales. Estas ventanas son períodos específicos durante los cuales los inversores pueden retirar su dinero sin incurrir en penalizaciones significativas. Sin embargo, fuera de estas ventanas, los costos de reembolso pueden ser prohibitivos, llegando incluso al 5% del valor retirado.

Esta restricción puede limitar la flexibilidad del inversor, especialmente si surge la necesidad de liquidez inmediata. Por esta razón, es crucial que los inversores consideren su horizonte temporal y necesidades de liquidez antes de comprometerse con fondos que imponen tales restricciones.

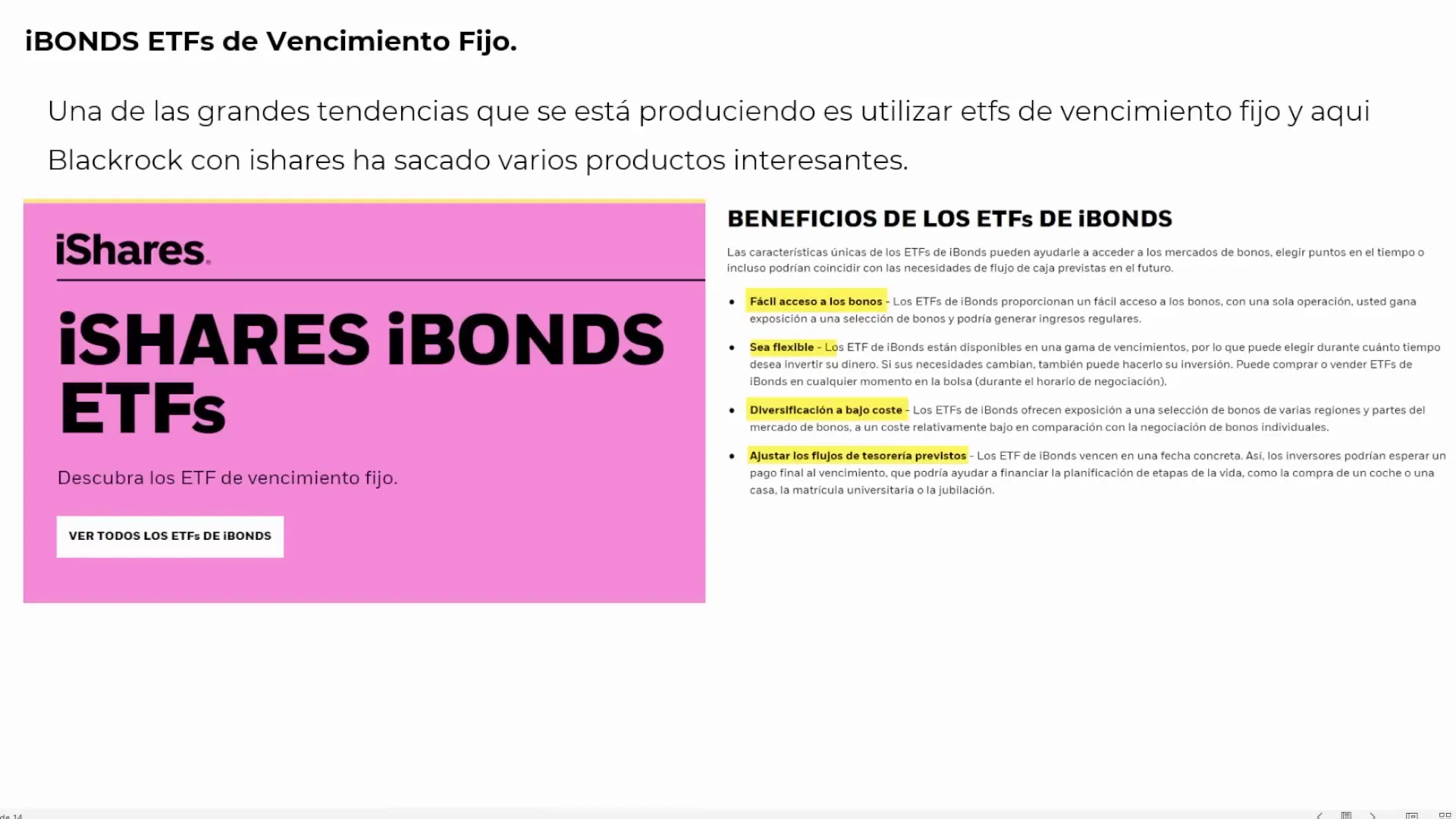

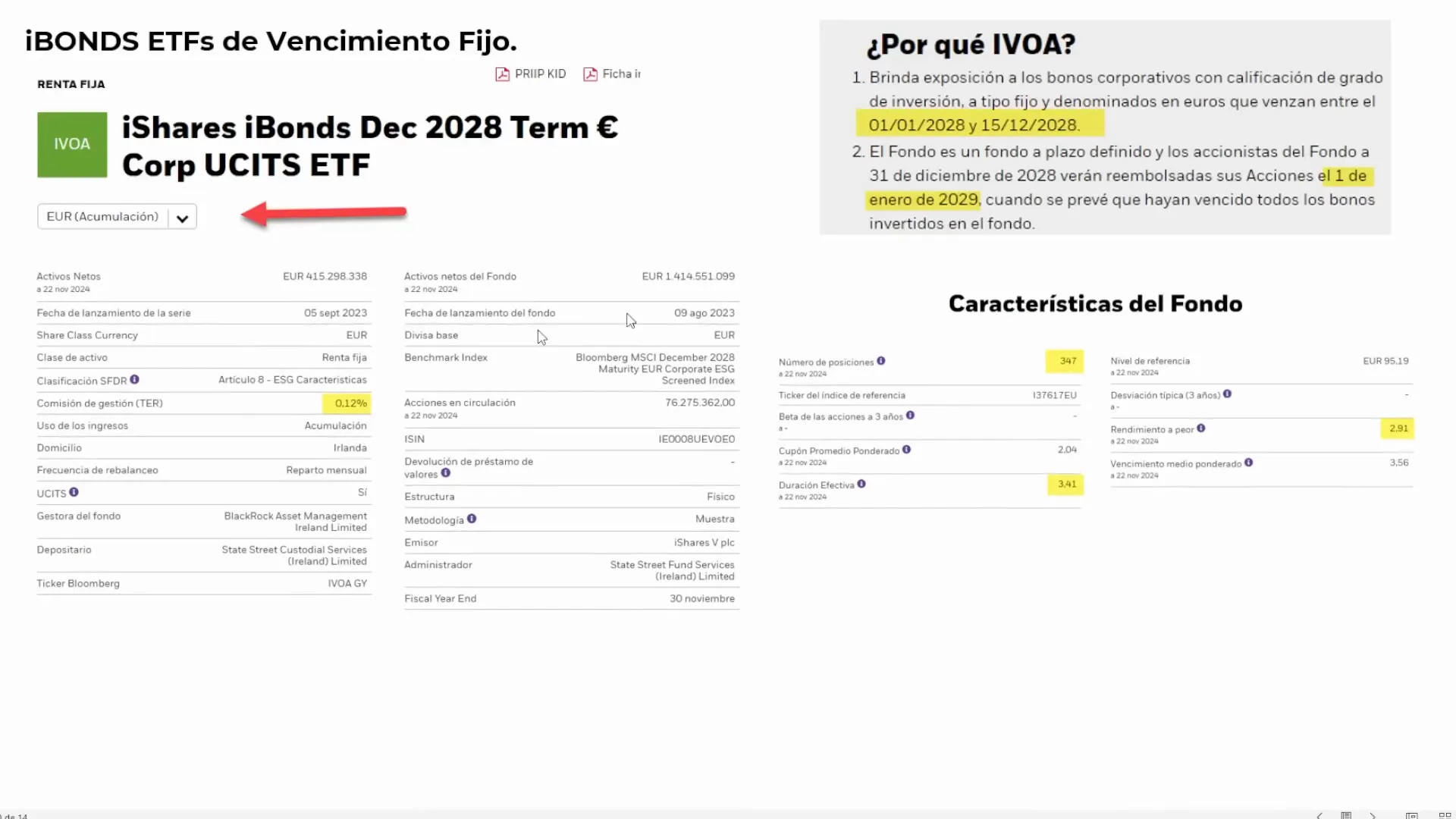

iBonds de BlackRock: La evolución de los ETFs de vencimiento fijo y su diseño innovador

Los iBonds de BlackRock representan una evolución en el diseño de ETFs de vencimiento fijo. Estos instrumentos combinan las ventajas de los bonos tradicionales con la flexibilidad y accesibilidad de los ETFs. Diseñados para proporcionar un flujo de ingresos predecible y una diversificación amplia, los iBonds permiten a los inversores acceder a bonos corporativos y gubernamentales con fechas de vencimiento específicas.

Una de las características más innovadoras de los iBonds es su estructura de vencimiento fijo, que elimina la incertidumbre asociada con la reinversión de bonos al vencimiento. Esta característica, junto con comisiones bajas y una gestión transparente, hace que los iBonds sean una opción atractiva para quienes buscan estabilidad y rendimiento en su cartera de renta fija.

Ventajas de los iBonds: Comisiones bajas, diversificación y gestión simplificada

Una de las principales ventajas de los iBonds es su estructura de comisiones bajas, que permite a los inversores maximizar su rentabilidad neta. Con tarifas que rondan el 0.12%, los iBonds son significativamente más económicos que muchos fondos de inversión tradicionales, lo que los convierte en una opción atractiva para inversores conscientes de los costos.

Además, los iBonds ofrecen una diversificación amplia con cientos de posiciones en diferentes emisores y países, lo que reduce el riesgo asociado con la inversión en un solo bono o emisor. La gestión simplificada de los iBonds, que no requiere ajustes constantes en la cartera, también es una ventaja significativa para los inversores que buscan una solución de inversión de bajo mantenimiento.

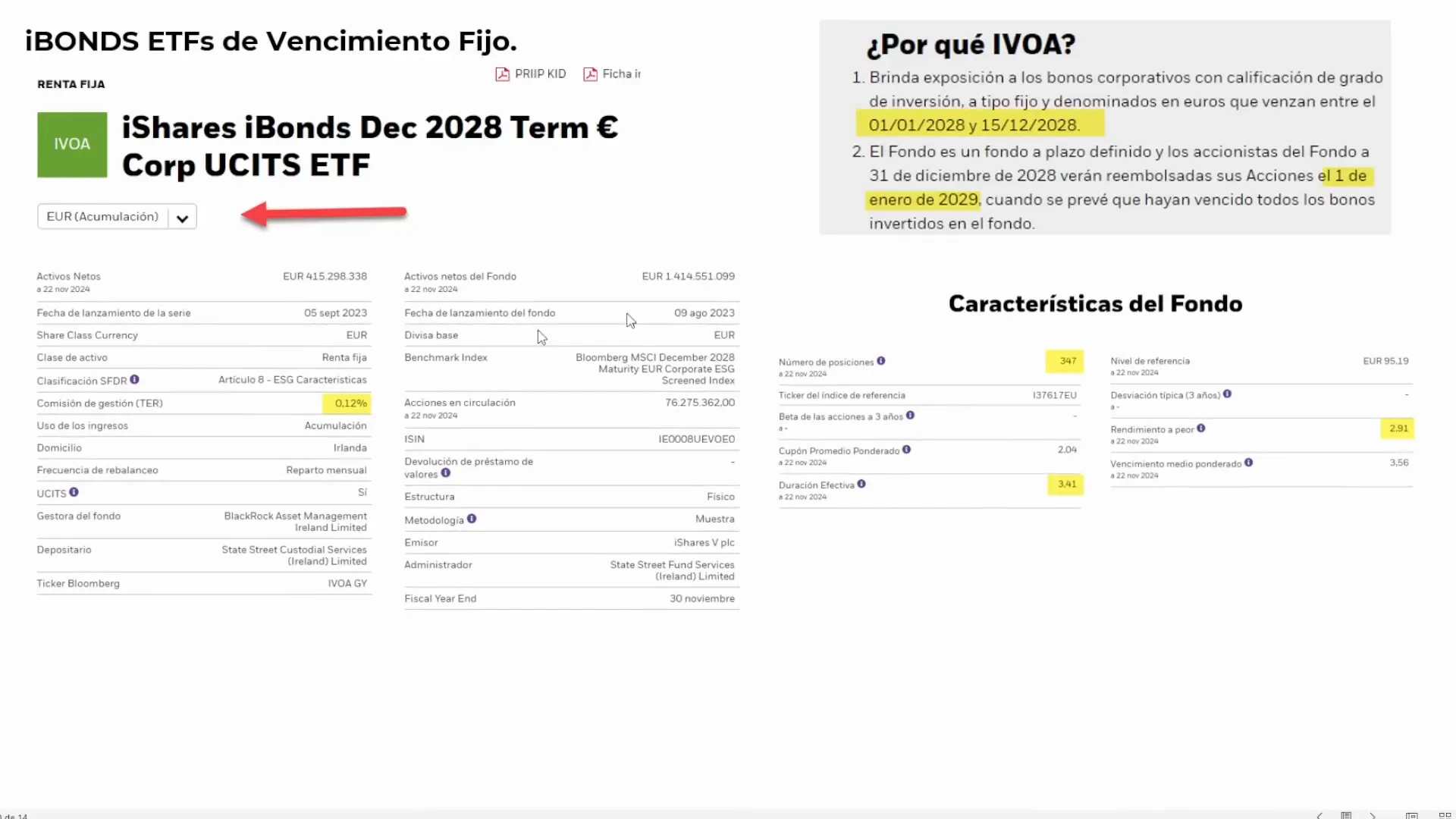

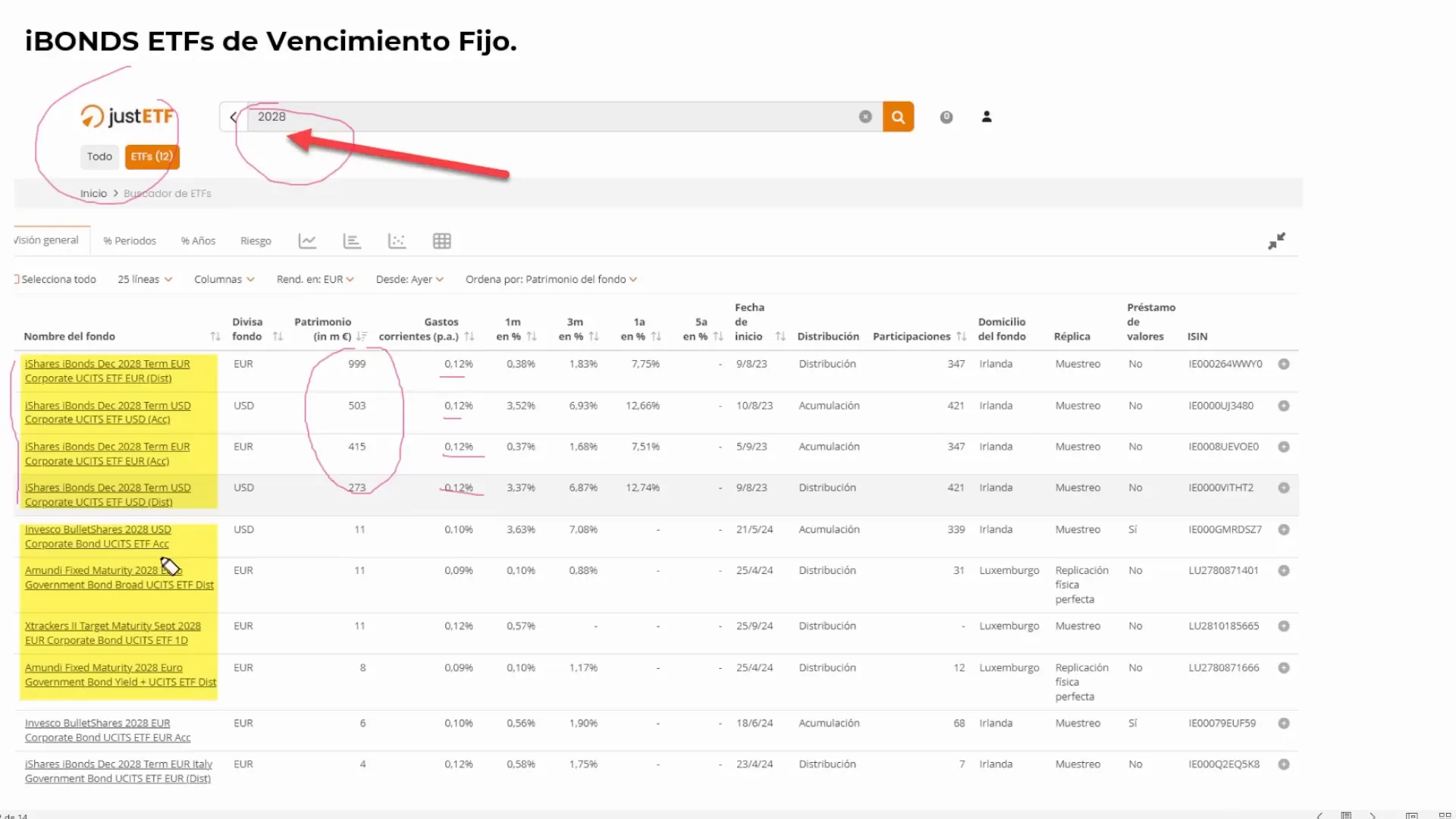

Estrategias para el 2028: Ejemplo práctico de un ETF con vencimiento en 2028

Considerar un ETF con vencimiento en 2028 puede ser una estrategia efectiva para los inversores que buscan planificar a medio plazo. Estos ETFs están diseñados para proporcionar un flujo de ingresos estable hasta su vencimiento, momento en el cual el capital invertido es devuelto al inversor. Este enfoque permite a los inversores alinear sus inversiones con objetivos financieros específicos, como la financiación de la educación o la jubilación.

Un ejemplo de ello es un ETF que invierte en bonos corporativos y gubernamentales con vencimiento en 2028. Este tipo de ETF ofrece una diversificación significativa y está diseñado para minimizar el riesgo de reinversión al final del período. Al elegir un ETF con vencimiento en 2028, los inversores pueden beneficiarse de comisiones competitivas y una gestión de cartera optimizada.

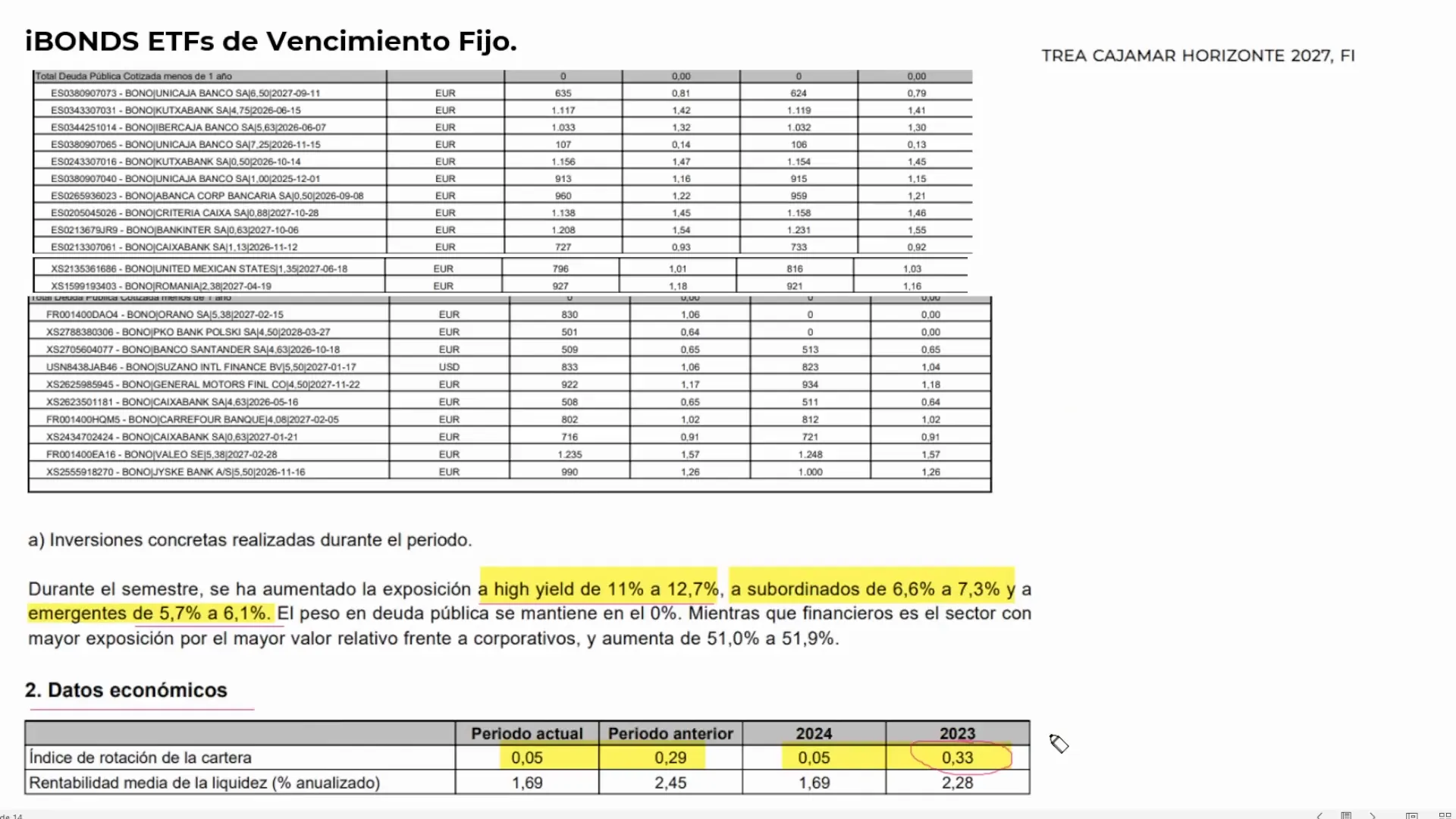

Rendimiento y rotación: Impacto de la gestión activa dentro de los ETFs de vencimiento fijo

La gestión activa en los ETFs de vencimiento fijo puede tener un impacto significativo en su rendimiento. A menudo, se asume que estos ETFs son pasivos, pero la rotación de la cartera puede cambiar esa percepción. La rotación implica la compra y venta de bonos dentro del fondo, lo cual puede generar costos adicionales y afectar la rentabilidad neta.

Un ETF con alta rotación puede incurrir en mayores comisiones de transacción, lo que podría erosionar los beneficios obtenidos por los cupones de los bonos. Por ello, es crucial que los inversores consideren la política de rotación del fondo y cómo esta puede influir en el rendimiento a largo plazo.

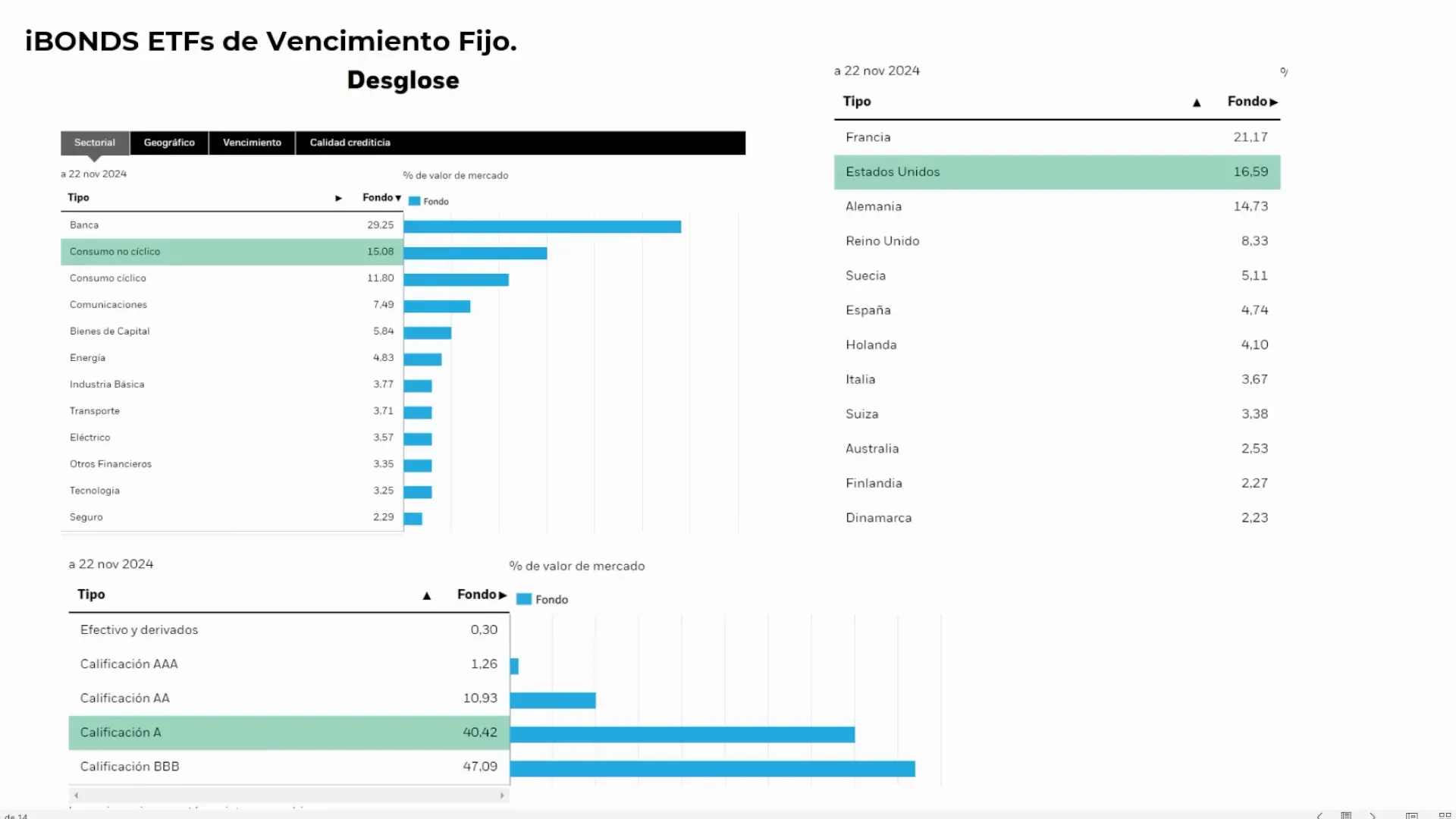

Clasificación crediticia y diversificación: Análisis de riesgos por países y sectores

La clasificación crediticia de los bonos dentro de un ETF es un indicador clave del riesgo inherente. Los ETFs de vencimiento fijo suelen incluir una mezcla de bonos de diferentes calificaciones, desde AAA hasta bonos de alto rendimiento o ‘high yield’. Esto afecta directamente al riesgo y al potencial de retorno del fondo.

Diversificar por sectores y países también es esencial para gestionar el riesgo. Un ETF bien diversificado puede incluir bonos de diversos sectores como tecnología, salud o consumo, y de países con economías estables, como Estados Unidos, Francia o Alemania. Esta diversificación ayuda a mitigar el riesgo específico de un solo emisor o economía.

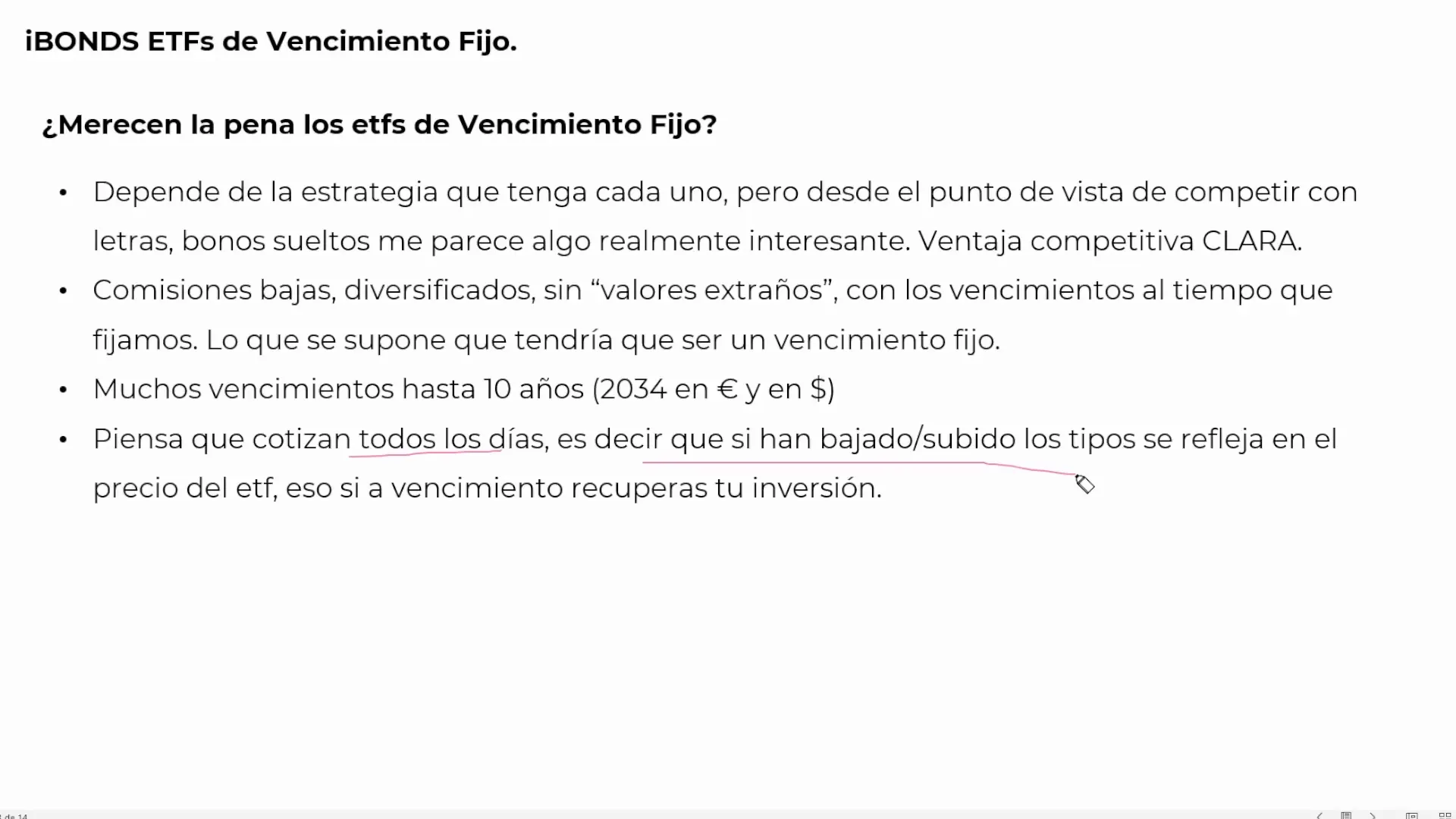

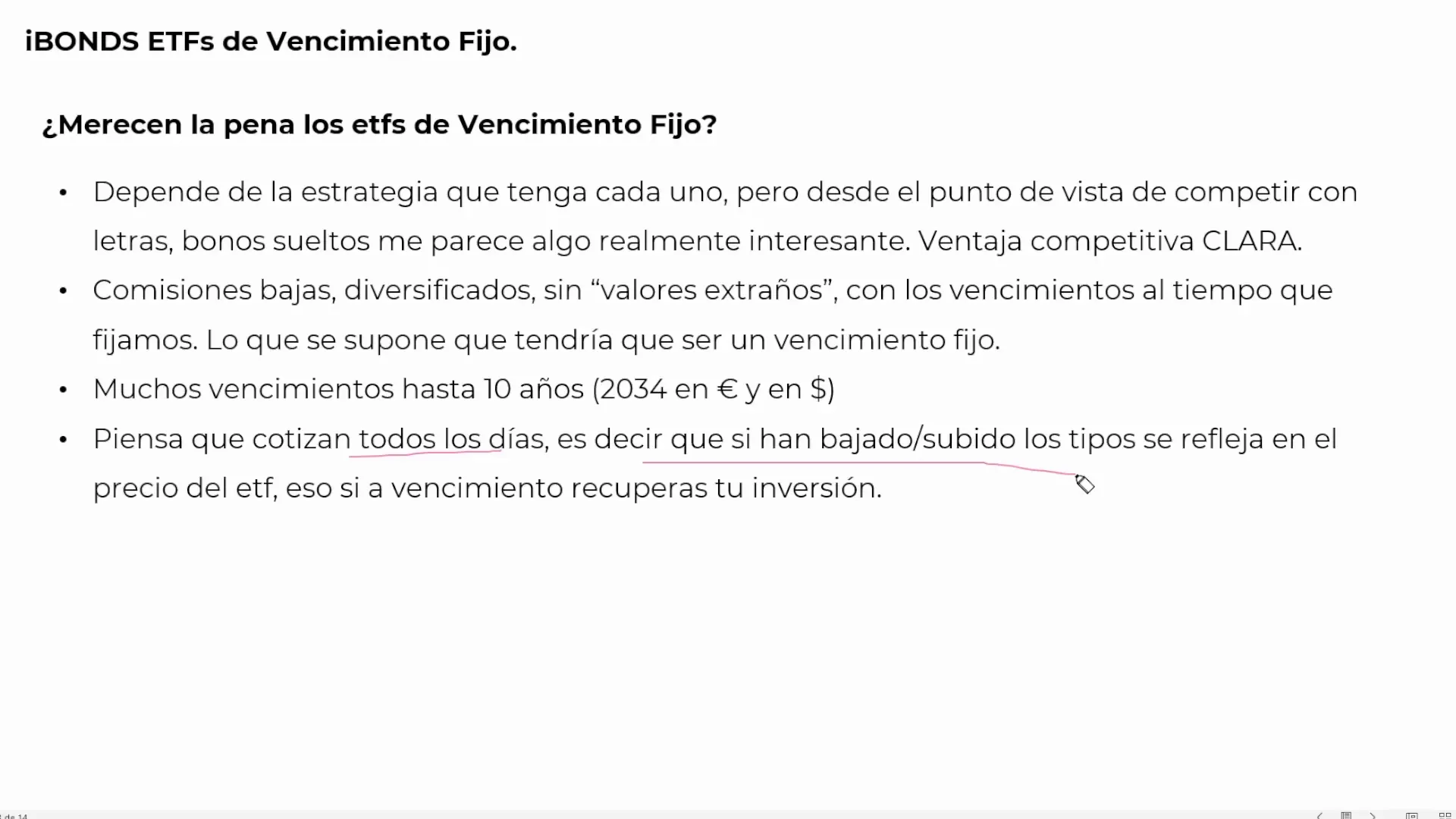

Impacto de los tipos de interés: Cómo afectan al precio y rentabilidad de los ETFs

Los tipos de interés son un factor determinante en el precio de los bonos y, por ende, en los ETFs de renta fija. Cuando los tipos de interés suben, el precio de los bonos existentes generalmente baja, lo que puede reducir el valor de mercado del ETF. Por el contrario, si los tipos de interés bajan, el valor de los bonos y del ETF puede aumentar.

Este efecto es especialmente relevante para los inversores que buscan vender antes del vencimiento del ETF, ya que podrían incurrir en pérdidas si los tipos de interés han subido desde la compra de los bonos. Por lo tanto, es vital estar al tanto de las tendencias de los tipos de interés para tomar decisiones informadas.

Comparativa con otros productos: Letras del Tesoro, bonos sueltos y deuda corporativa

Los ETFs de vencimiento fijo ofrecen una alternativa interesante frente a las letras del tesoro, bonos individuales y deuda corporativa. Mientras que las letras del tesoro son considerados de bajo riesgo, ofrecen rendimientos limitados y no están exentos de restricciones de liquidez.

Por otro lado, los bonos individuales y la deuda corporativa pueden ofrecer mayores rendimientos, pero también conllevan un mayor riesgo y requieren una inversión mínima significativa. En contraste, los ETFs de vencimiento fijo permiten una diversificación automática y accesibilidad con menores barreras de entrada.

Flexibilidad y cotización diaria: Ventajas frente a las restricciones de los fondos tradicionales

Una de las principales ventajas de los ETFs sobre los fondos de renta fija tradicionales es la flexibilidad que ofrecen. Los ETFs cotizan en bolsa y pueden comprarse o venderse en cualquier momento durante el horario de mercado, a diferencia de los fondos tradicionales que pueden tener restricciones de liquidez.

Esta cotización diaria permite a los inversores responder rápidamente a cambios en el mercado o necesidades personales de liquidez, sin tener que esperar a las ventanas de liquidez que imponen algunos fondos de inversión.

Emergencia de nuevos competidores: Cómo otras gestoras están entrando en el mercado

El mercado de los ETFs de vencimiento fijo está viendo la entrada de nuevos competidores, lo cual es indicativo de su creciente popularidad. Gestoras como Invesco, Amundi y X Trackers están lanzando sus propias líneas de ETFs, aunque aún manejan un volumen de activos menor comparado con líderes como iShares.

Esta competencia es positiva para los inversores, ya que fomenta la innovación y puede resultar en una reducción de comisiones, además de ofrecer más opciones en términos de vencimiento, divisas y estrategias de inversión.

Rentabilidad y liquidez: Beneficios clave de los ETFs frente a otros productos de renta fija

Los ETFs de vencimiento fijo destacan por ofrecer una combinación de rentabilidad competitiva y alta liquidez. A diferencia de los bonos individuales, que pueden ser difíciles de vender antes del vencimiento, los ETFs se negocian fácilmente en el mercado secundario.

Además, la diversificación intrínseca de estos ETFs reduce el riesgo de incumplimiento asociado a la inversión en un solo bono, proporcionando un equilibrio entre riesgo y retorno que es atractivo para muchos inversores.

Decisión estratégica: ¿Son los ETFs de vencimiento fijo adecuados para tu cartera?

Decidir si los ETFs de vencimiento fijo son adecuados para tu cartera depende de tus objetivos de inversión y tolerancia al riesgo. Estos ETFs son ideales para inversores que buscan una exposición diversificada a la renta fija con una fecha de vencimiento específica.

Si bien ofrecen ventajas como la transparencia y bajos costos, es fundamental considerar las condiciones del mercado, especialmente los tipos de interés, para maximizar su efectividad dentro de una estrategia de inversión más amplia.

Ventajas competitivas de los iBonds: Costos, diversificación y transparencia

Los iBonds de BlackRock son un ejemplo de cómo los ETFs de vencimiento fijo pueden ofrecer ventajas competitivas sustanciales. Con comisiones bajas alrededor del 0.12%, estos ETFs permiten a los inversores maximizar su rentabilidad neta.

Además, ofrecen una diversificación significativa, con cientos de posiciones en diferentes sectores y países, y una transparencia en la gestión que es difícil de igualar por otros productos de renta fija.

Casos prácticos: Cómo implementar estos productos en una estrategia de inversión

Implementar ETFs de vencimiento fijo en una cartera de inversión puede ser una estrategia efectiva para alcanzar objetivos financieros específicos. Por ejemplo, un inversor que planea financiar la educación de sus hijos en 10 años podría seleccionar un ETF con vencimiento en esa fecha.

Estos ETFs también pueden ser utilizados para gestionar el riesgo de tasa de interés en una cartera más amplia, o para asegurar un flujo de ingresos estable en períodos de incertidumbre económica.

Conclusiones y recomendaciones: Reflexiones finales sobre los ETFs de vencimiento fijo

Los ETFs de vencimiento fijo representan una opción atractiva para los inversores que buscan una combinación de diversificación, liquidez y costos bajos. Aunque no están exentos de riesgos, especialmente en relación a las fluctuaciones de los tipos de interés, su estructura ofrece beneficios que pueden complementar una estrategia de inversión bien diversificada.

Se recomienda a los inversores evaluar cuidadosamente sus necesidades y objetivos antes de incorporar estos productos en su cartera, aprovechando las ventajas de los ETFs mientras gestionan activamente los riesgos asociados.

FAQ: Preguntas Frecuentes sobre iBonds y ETFs

- ¿Qué son los iBonds? Son ETFs de vencimiento fijo que ofrecen diversificación y protección contra la inflación.

- ¿Cómo afectan los tipos de interés a los ETFs? Los cambios en los tipos de interés pueden influir en el valor de los bonos subyacentes y, por ende, en el ETF.

- ¿Son los ETFs de vencimiento fijo adecuados para todos los inversores? Depende de los objetivos de inversión y la tolerancia al riesgo de cada individuo.

- ¿Qué ventajas ofrecen los iBonds sobre las letras del tesoro? Mayor diversificación, liquidez diaria y comisiones más bajas.