En este artículo, exploraremos la fiscalidad de los ETFs en USA vs Europa UCITS, destacando las diferencias clave que pueden influir en tus decisiones de inversión. Comprender las implicaciones fiscales es esencial para maximizar tus ganancias y tomar decisiones informadas en el mundo de las inversiones.

Tabla de contenido

- Domiciliación de ETFs y su Impacto Fiscal

- Retención de Impuestos: Comparación entre USA y Europa

- Convenio de Doble Imposición España-USA

- Cálculo de la Fiscalidad de los ETFs

- Ventajas Fiscales de los ETFs en USA

- Limitaciones de los ETFs UCITS para Inversores Europeos

- Conclusiones y Estrategias de Inversión

- FAQ sobre Fiscalidad ETF USA vs Europa UCITS

Domiciliación de ETFs y su Impacto Fiscal

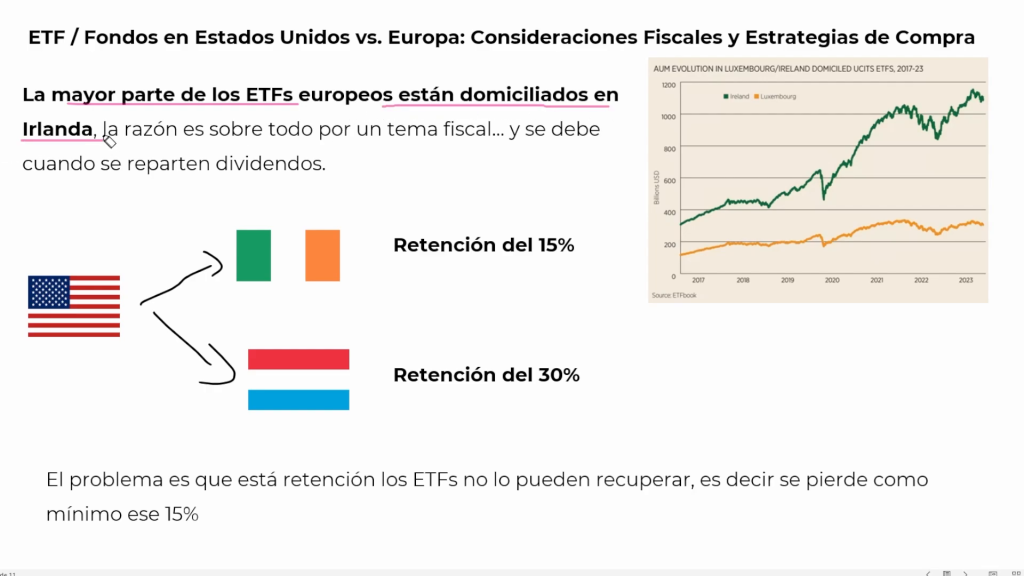

La mayor parte de los ETFs europeos están domiciliados en Irlanda. Esta elección no es casual, sino que obedece principalmente a razones fiscales. Cuando se reparten dividendos desde una empresa norteamericana a un ETF domiciliado en Irlanda, la retención es del 15%. Si el ETF estuviera domiciliado en Luxemburgo, esta retención sería del 30%.

Por ejemplo, en 2016 Irlanda era claramente el preferido para la domiciliación de ETFs debido a esta ventaja fiscal. La diferencia en la retención no ha hecho más que aumentar esta preferencia.

La retención del 15% es una cantidad que retiene el estado americano y que los ETFs no pueden recuperar, lo que implica una pérdida directa para los inversores.

Ejemplos de Impacto Fiscal

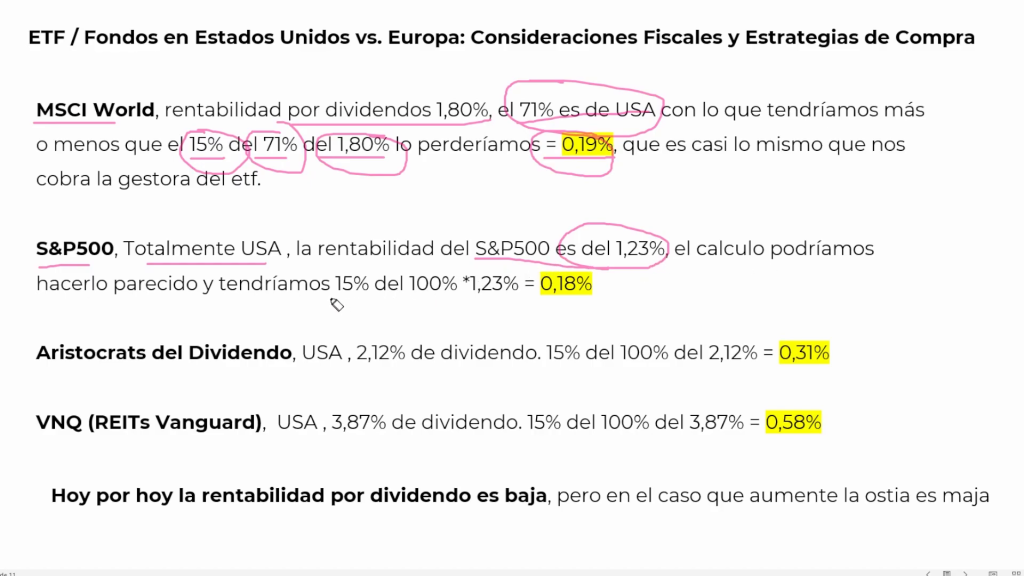

Consideremos el ETF MSCI World, que tiene una rentabilidad por dividendos del 1.80%. Dado que el 71% de las acciones en este ETF son americanas, aplicando una regla de tres, se pierde un 0.19% debido a la retención del 15%.

En el caso del S&P 500, la rentabilidad por dividendos es del 1.23%, lo que implica una pérdida del 0.18%. Para ETFs de aristócratas del dividendo, la pérdida puede ser del 0.31%, y para ETFs de REITs como el VNQ de Vanguard, la pérdida puede llegar al 0.58%.

Retención de Impuestos: Comparación entre USA y Europa

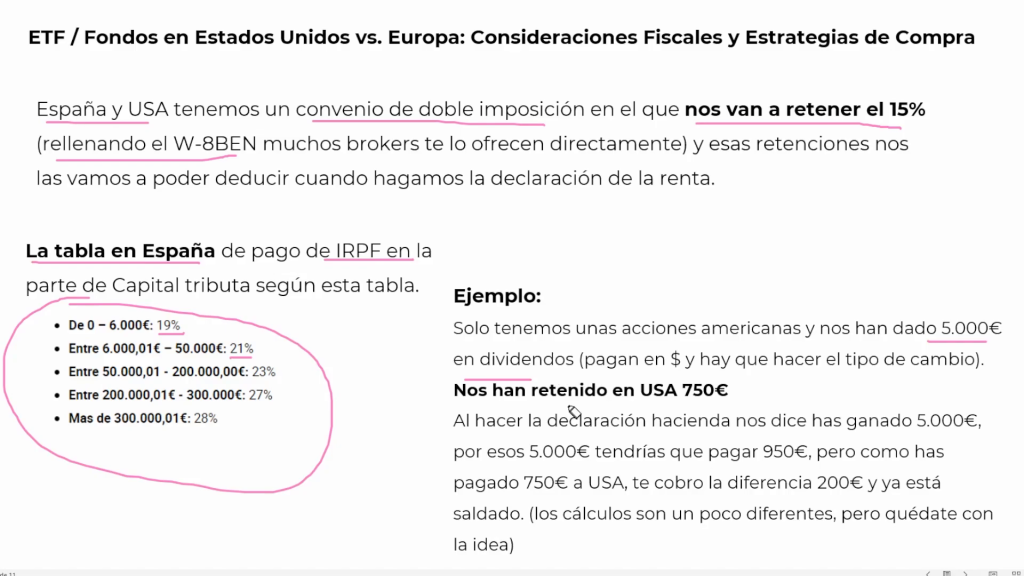

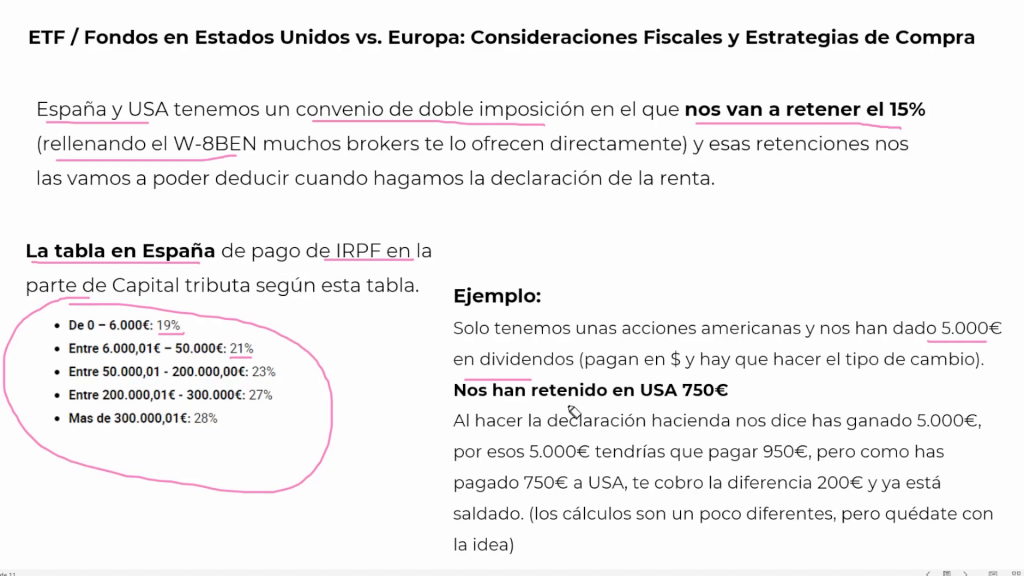

España y Estados Unidos tienen un convenio de doble imposición que permite deducir las retenciones al hacer la declaración de la renta. Para evitar la retención del 15%, es necesario rellenar el formulario W-8BEN.

Por ejemplo, si se reciben 5000 euros en dividendos de acciones americanas, se retendrían 750 euros en Estados Unidos. En la declaración de la renta en España, se pagaría el 19% de 5000 euros, es decir, 950 euros. Sin embargo, como ya se han pagado 750 euros en Estados Unidos, en España solo se pagarían 200 euros adicionales.

Comparativa Fiscal entre ETFs de USA y Europa

Para ilustrar las diferencias fiscales, consideremos dos ejemplos: un ETF comprado en Estados Unidos y otro en Europa.

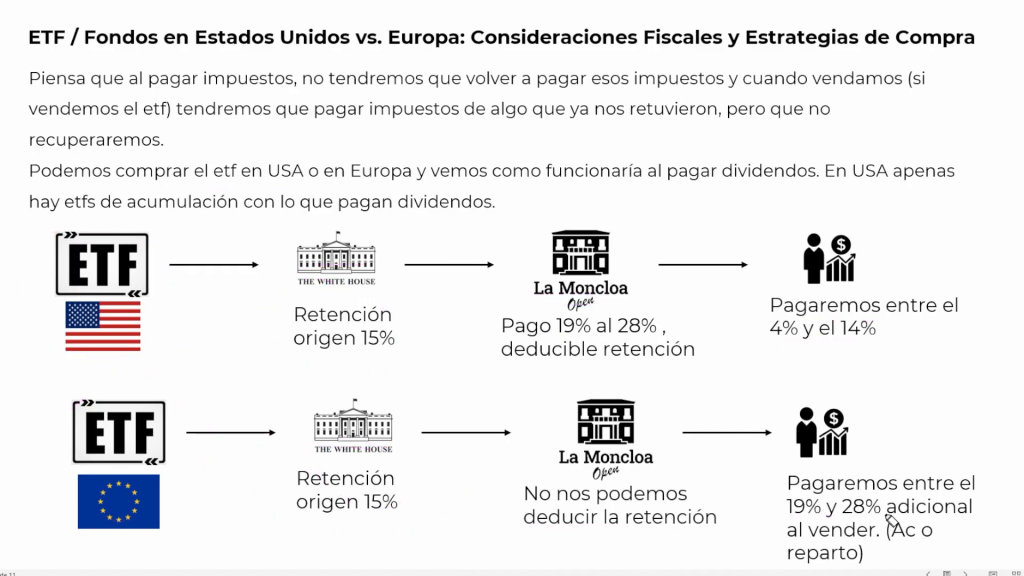

- Comprando un ETF en Estados Unidos: Se retiene el 15% y se paga entre el 19% y el 28% en España, resultando en una fiscalidad efectiva entre el 4% y el 14%.

- Comprando un ETF en Europa: La retención en origen se pierde y se paga entre el 19% y el 28% al vender el fondo, resultando en una fiscalidad adicional al vender.

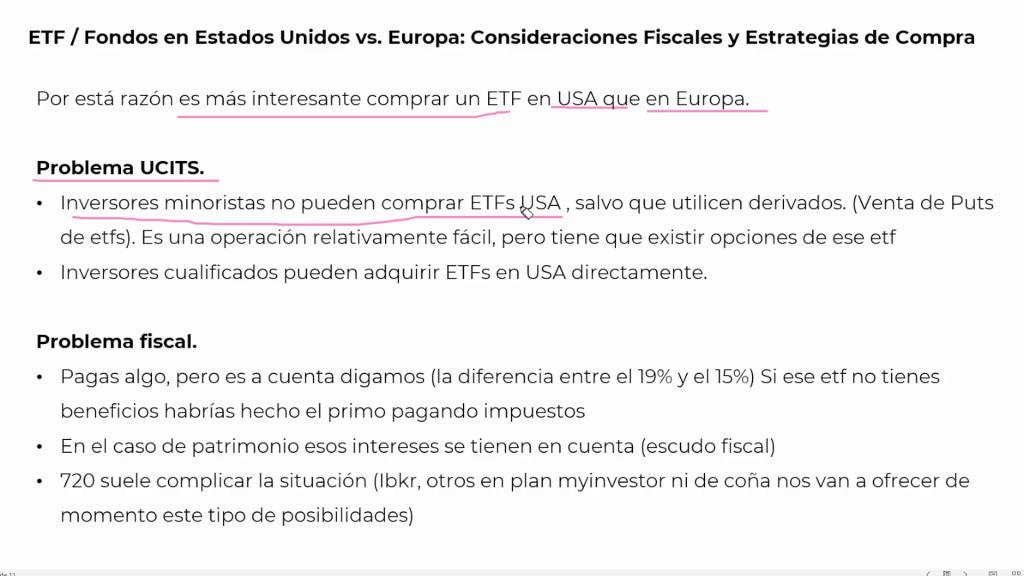

Por lo tanto, desde un punto de vista fiscal, es más ventajoso tener un ETF en Estados Unidos, especialmente en los casos donde los dividendos son significativos.

Convenio de Doble Imposición España-USA

El convenio de doble imposición entre España y Estados Unidos permite que las retenciones realizadas en Estados Unidos puedan deducirse en la declaración de la renta en España. Esto es crucial para no perder dinero en retenciones que no se pueden recuperar.

Para beneficiarse de este convenio, es fundamental rellenar el formulario W-8BEN. Este formulario permite que la retención en origen sea del 15% en lugar de un porcentaje mayor.

Cálculo de la Fiscalidad de los ETFs

El cálculo de la fiscalidad de los ETFs puede ser complejo debido a las diferentes retenciones y convenios fiscales. Es importante considerar la rentabilidad por dividendos y la proporción de acciones americanas en el ETF.

Por ejemplo, un ETF domiciliado en Irlanda con una rentabilidad por dividendos del 1.80% y un 71% de acciones americanas perdería un 0.19% debido a la retención del 15%. En comparación, un ETF domiciliado en Luxemburgo perdería un 0.36% debido a la retención del 30%.

Impacto de las Retenciones en la Rentabilidad

La fiscalidad puede tener un impacto significativo en la rentabilidad de los ETFs a largo plazo. Por ejemplo, un ETF con una comisión de gestión del 0.03% puede parecer barato, pero si la retención fiscal es alta, la rentabilidad neta puede verse afectada negativamente.

Opciones para Inversores Minoristas

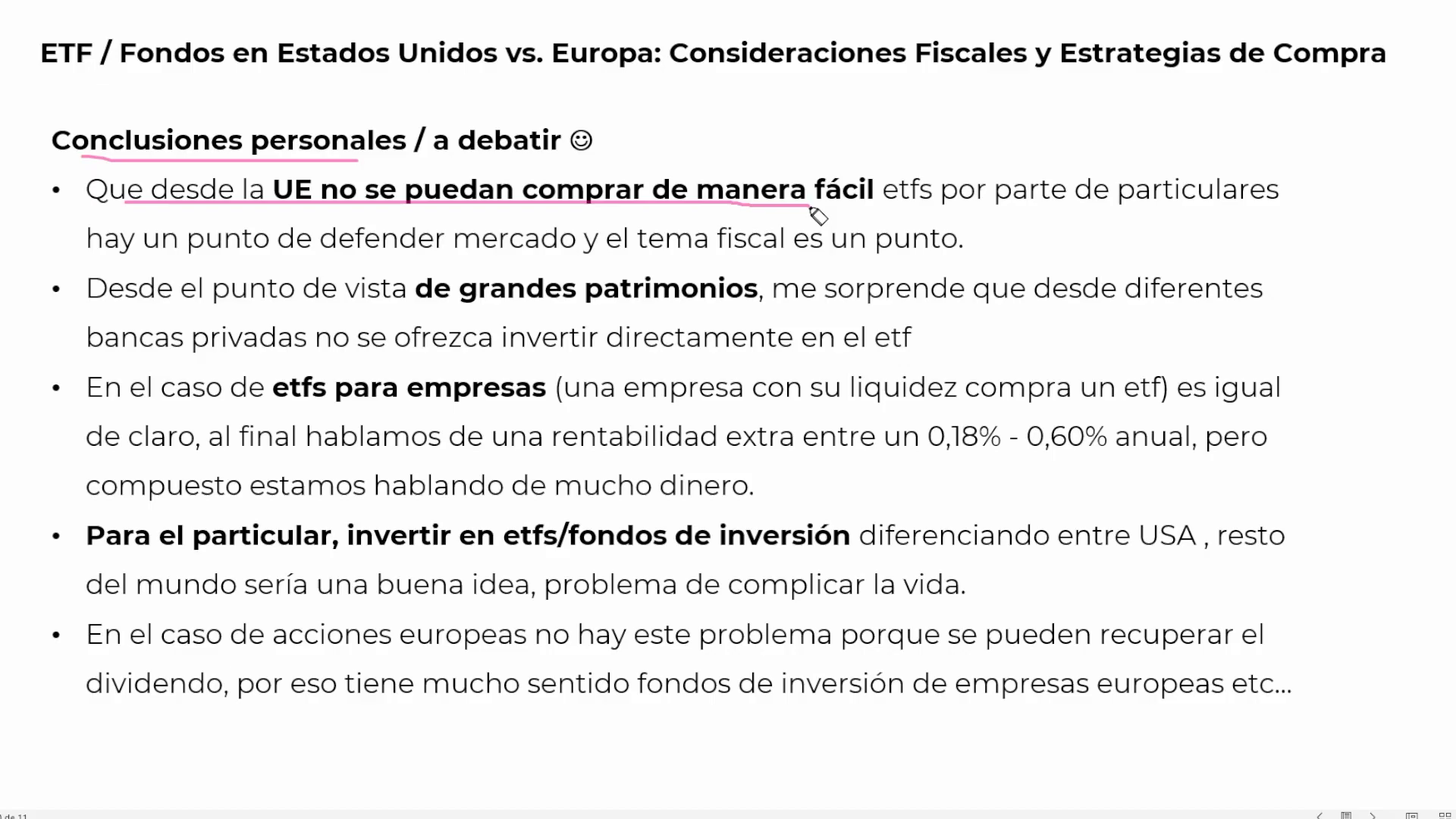

Los inversores minoristas en Europa tienen opciones limitadas para comprar ETFs en Estados Unidos debido a restricciones regulatorias. Sin embargo, utilizando derivados y opciones, es posible acceder a estos ETFs.

Es fundamental evaluar si las ventajas fiscales justifican la complejidad adicional de estas operaciones.

Consideraciones Adicionales

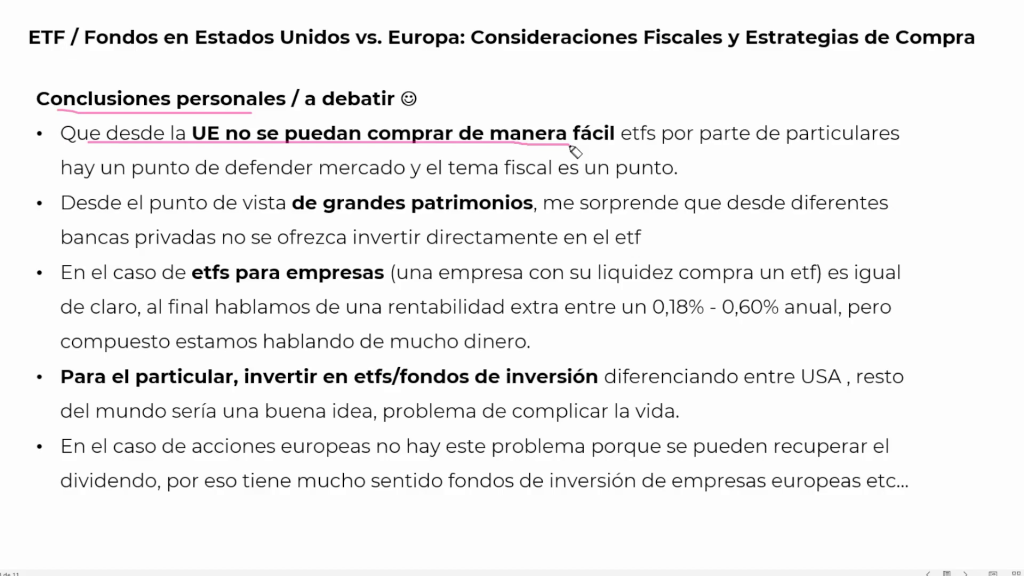

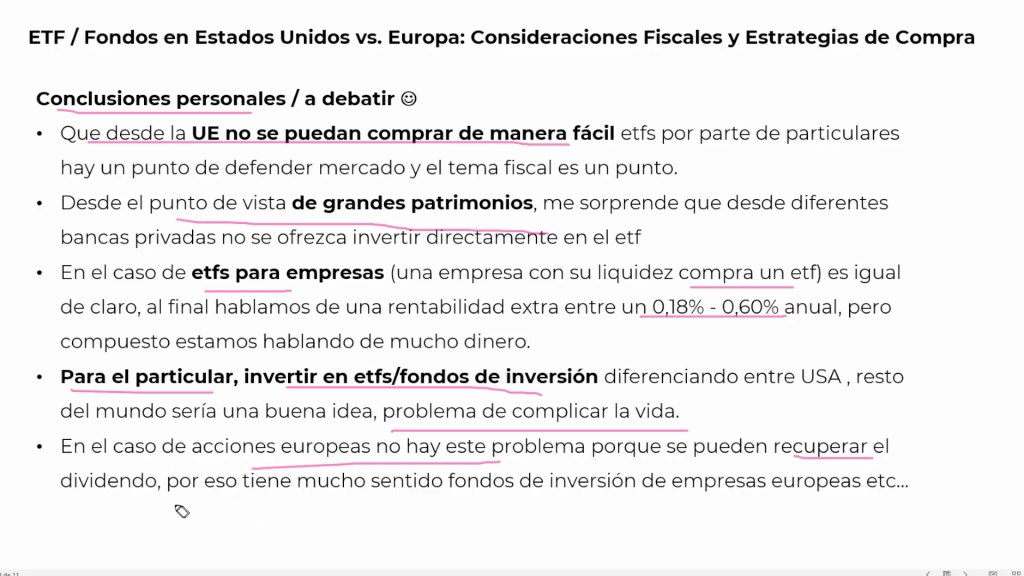

Para grandes patrimonios, las bancas privadas deberían ofrecer opciones de inversión en ETFs americanos debido a sus ventajas fiscales. Sin embargo, muchas veces no se ofrece esta opción.

Para empresas con liquidez, invertir en ETFs americanos puede proporcionar una rentabilidad extra significativa.

Ventajas Fiscales de los ETFs en USA

Beneficios de los Convenios de Doble Imposición

Una de las principales ventajas fiscales de los ETFs en USA es la posibilidad de beneficiarse de los convenios de doble imposición. Estos convenios permiten que las retenciones realizadas en el país de origen puedan ser deducidas en el país de residencia del inversor. En el caso de España y Estados Unidos, este convenio es especialmente beneficioso.

El formulario W-8BEN es esencial para que los inversores españoles puedan beneficiarse de una retención reducida del 15% en lugar de un porcentaje mayor. Este formulario es fácil de obtener y rellenar, y muchos brokers lo ofrecen directamente a sus clientes.

La aplicación de este convenio permite que las retenciones en origen se deduzcan en la declaración de la renta en España, evitando así una doble imposición que podría reducir significativamente la rentabilidad de la inversión.

Retención Reducida y su Impacto en la Rentabilidad

La retención del 15% en origen puede parecer una desventaja, pero cuando se compara con las retenciones en otros países, se convierte en una ventaja significativa. Por ejemplo, en Luxemburgo, la retención es del 30%, lo que implica una mayor pérdida de rentabilidad para los inversores.

Además, al poder deducir esta retención en la declaración de la renta en España, los inversores pueden recuperar una parte de lo retenido, lo que mejora aún más la rentabilidad neta de sus inversiones.

Comparativa de Retenciones en ETFs de USA y Europa

Para entender mejor las ventajas fiscales de los ETFs en USA, es útil comparar las retenciones aplicadas a los ETFs domiciliados en USA y en Europa. En el caso de los ETFs europeos, la retención en origen se pierde y no puede ser recuperada, lo que reduce la rentabilidad neta.

- ETFs en USA: Retención del 15% en origen, deducible en España, resultando en una fiscalidad efectiva entre el 4% y el 14%.

- ETFs en Europa: Retención en origen no recuperable, fiscalidad adicional al vender, resultando en una mayor pérdida de rentabilidad.

Limitaciones de los ETFs UCITS para Inversores Europeos

Restricciones Regulatorias

Una de las mayores limitaciones de los ETFs UCITS para los inversores europeos son las restricciones regulatorias que impiden la compra directa de ETFs en Estados Unidos. Estas restricciones obligan a los inversores a recurrir a derivados y opciones para acceder a estos ETFs, lo que complica el proceso de inversión.

Además, estas restricciones limitan las opciones disponibles para los inversores minoristas, obligándolos a conformarse con ETFs domiciliados en Europa que pueden no ofrecer las mismas ventajas fiscales que los ETFs en USA.

Impacto Fiscal en la Rentabilidad

La retención en origen de los ETFs UCITS supone una pérdida directa de rentabilidad para los inversores. A diferencia de los ETFs en USA, esta retención no puede ser recuperada, lo que reduce significativamente la rentabilidad neta de la inversión.

Por ejemplo, en el caso de los ETFs de aristócratas del dividendo o los REITs, la retención en origen puede suponer una pérdida de hasta el 0.58% de la rentabilidad, lo que es considerable cuando se compara con las comisiones de gestión de los ETFs.

Opciones Limitadas para Inversores Minoristas

Los inversores minoristas en Europa tienen opciones limitadas para acceder a los ETFs americanos debido a las restricciones regulatorias. Sin embargo, es posible utilizar derivados y opciones para acceder a estos ETFs, aunque esto añade complejidad y riesgo a la inversión.

Es fundamental que los inversores evalúen si las ventajas fiscales justifican la complejidad adicional de estas operaciones y consideren todas las opciones disponibles antes de tomar una decisión.

Conclusiones y Estrategias de Inversión

Estrategias para Maximizar la Rentabilidad

Para maximizar la rentabilidad de las inversiones en ETFs, es crucial considerar las ventajas fiscales de los ETFs en USA frente a los ETFs UCITS europeos. A largo plazo, las diferencias en retenciones fiscales pueden tener un impacto significativo en la rentabilidad neta de la inversión.

Una estrategia recomendada es diversificar la cartera entre ETFs de USA y ETFs europeos, aprovechando las ventajas fiscales de los ETFs en USA para la parte de la cartera con mayor rentabilidad por dividendos.

Consideraciones para Grandes Patrimonios y Empresas

Para grandes patrimonios y empresas con liquidez, invertir en ETFs americanos puede proporcionar una rentabilidad extra significativa. Las bancas privadas deberían ofrecer opciones de inversión en estos ETFs debido a sus claras ventajas fiscales.

Es importante que los asesores financieros y los gestores de patrimonios consideren estas ventajas fiscales al diseñar estrategias de inversión para sus clientes, optimizando así la rentabilidad neta de las inversiones.

Conclusión Final

En resumen, la fiscalidad de los ETFs en USA ofrece claras ventajas frente a los ETFs UCITS europeos. Aunque las restricciones regulatorias complican el acceso a estos ETFs para los inversores minoristas, las ventajas fiscales pueden justificar la complejidad adicional.

Para maximizar la rentabilidad de las inversiones en ETFs, es esencial considerar tanto las ventajas fiscales como las comisiones de gestión y las opciones disponibles para acceder a los ETFs americanos.

FAQ sobre Fiscalidad ETF USA vs Europa UCITS

¿Qué es el formulario W-8BEN y por qué es importante?

El formulario W-8BEN es un documento que permite a los inversores extranjeros beneficiarse de una retención reducida del 15% en lugar de un porcentaje mayor. Es crucial para evitar una doble imposición y maximizar la rentabilidad de las inversiones en ETFs en USA.

¿Qué convenios de doble imposición existen entre España y Estados Unidos?

España y Estados Unidos tienen un convenio de doble imposición que permite deducir las retenciones realizadas en Estados Unidos en la declaración de la renta en España. Esto evita una doble imposición y mejora la rentabilidad neta de las inversiones.

¿Cuáles son las principales ventajas fiscales de los ETFs en USA?

Las principales ventajas fiscales de los ETFs en USA incluyen una retención reducida del 15%, la posibilidad de deducir esta retención en la declaración de la renta en España y una mayor rentabilidad neta a largo plazo en comparación con los ETFs UCITS europeos.

¿Qué limitaciones tienen los inversores europeos para comprar ETFs en USA?

Los inversores europeos enfrentan restricciones regulatorias que les impiden comprar directamente ETFs en USA. Sin embargo, es posible acceder a estos ETFs utilizando derivados y opciones, aunque esto añade complejidad y riesgo a la inversión.

¿Cómo afectan las retenciones fiscales a la rentabilidad de los ETFs?

Las retenciones fiscales pueden tener un impacto significativo en la rentabilidad de los ETFs a largo plazo. Los ETFs en USA, con una retención reducida del 15%, ofrecen una mayor rentabilidad neta en comparación con los ETFs UCITS europeos, donde la retención en origen no puede ser recuperada.

Es esencial considerar estas diferencias fiscales al diseñar una estrategia de inversión en ETFs para maximizar la rentabilidad neta.