En este artículo, profundizaremos en la oferta del Bank Norwegian, un banco que ha captado la atención por su atractiva tasa de interés del 3.70% para depósitos. Exploraremos sus características, productos financieros y la entidad detrás de esta oferta, para entender mejor su funcionamiento y viabilidad para los ahorradores.

Tabla de Contenidos

- Introducción

- Divergencia de rentabilidad Bank Norwegian entre portada 3.50% y la real 3.70%

- Principales características de la cuenta remunerada de Bank Norwegian

- Mirando la nota pequeña de la cuenta remunerada de Bank Norwegian

- Bank Norwegian y su tarjeta de crédito, hasta 45 días sin intereses y gratuita

- Préstamos Bank Norwegian, atentos a reunificación de deudas

- ¿Quién está detrás de Bank Norwegian?

- Últimas cuentas y por qué pueden ofrecernos hasta el 3.70%

- Conclusiones personales sobre Bank Norwegian

- Despedida

- FAQ

Introducción

Bank Norwegian, conocido por su atractiva oferta de interés del 3.70% para depósitos, ha captado la atención de muchos ahorradores. Sin embargo, antes de invertir, es crucial entender quién está detrás del banco y sus condiciones específicas. En este artículo, analizaremos en detalle las características de la cuenta remunerada de Bank Norwegian y las diferencias entre el interés promocionado y el real.

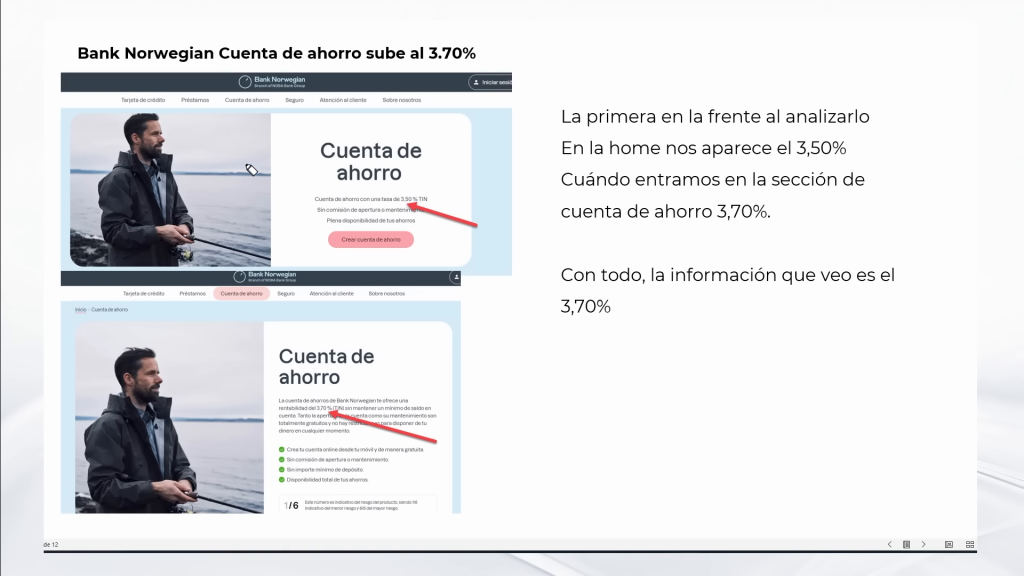

Divergencia de rentabilidad Bank Norwegian entre portada 3.50% y la real 3.70%

En la página de inicio de Bank Norwegian, se promociona una tasa de interés del 3.50%. Sin embargo, al profundizar en los detalles de la cuenta de ahorro, descubrimos que la tasa efectiva es del 3.70%. Esto puede generar confusión entre los potenciales clientes.

La diferencia radica en que el 3.50% es una tasa nominal (TIN), mientras que el 3.70% es la Tasa Anual Equivalente (TAE), que incluye las comisiones y otros costes. Al final, lo que realmente importa para el ahorrador es la TAE, ya que refleja el rendimiento real del depósito.

Principales características de la cuenta remunerada de Bank Norwegian

Interés Competitivo

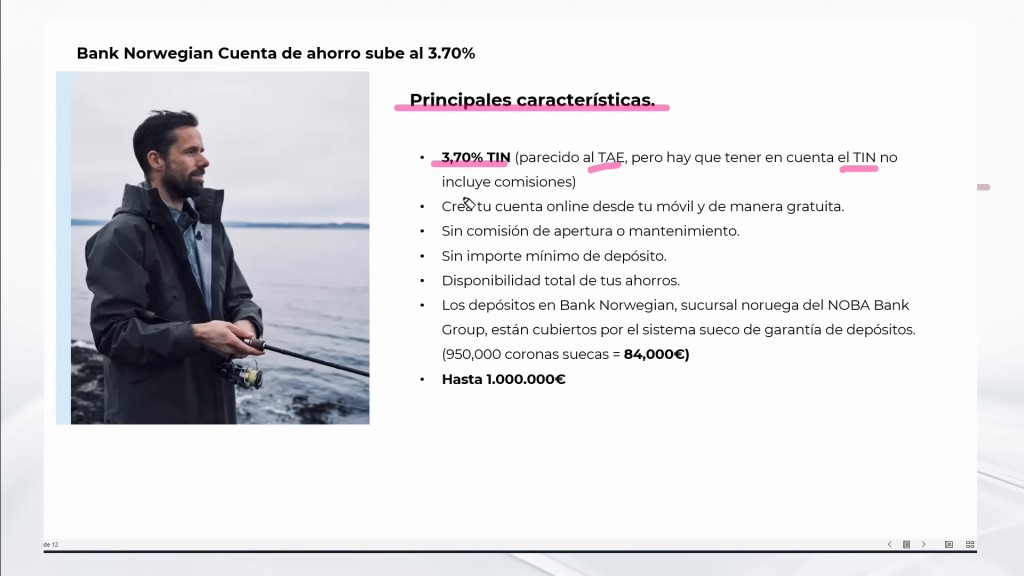

La cuenta remunerada de Bank Norwegian ofrece un interés del 3.70% TAE, una de las tasas más altas del mercado actual. Este tipo de interés es especialmente atractivo para aquellos que buscan maximizar sus ahorros.

Operaciones 100% Online

La cuenta se gestiona completamente en línea, lo que significa que no hay sucursales físicas. Esto puede ser una ventaja para quienes prefieren la comodidad de manejar sus finanzas desde casa.

Sin Comisiones

No se cobran comisiones de apertura ni de mantenimiento. Además, no se requiere un importe mínimo de depósito, lo que permite a cualquier persona abrir una cuenta sin importar su capital inicial.

Disponibilidad de Fondos

Los ahorros en esta cuenta tienen disponibilidad total, lo que significa que puedes retirar tu dinero en cualquier momento sin penalizaciones. Esto es ideal para aquellos que quieren tener acceso inmediato a sus fondos.

Garantía de Depósitos

Los depósitos están cubiertos por el sistema de garantía sueco hasta 950,000 coronas suecas (aproximadamente 84,000 euros). Esto proporciona una capa adicional de seguridad para los ahorradores.

Mirando la nota pequeña de la cuenta remunerada de Bank Norwegian

Detalles del Contrato

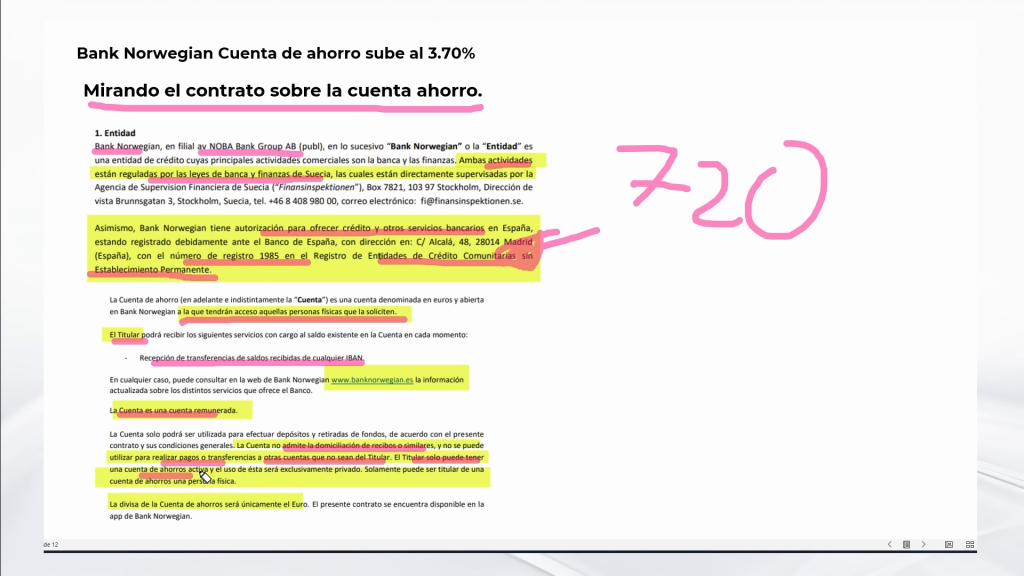

Es esencial leer el contrato detalladamente antes de abrir una cuenta. En el contrato, se especifica que Bank Norwegian opera bajo la supervisión del regulador sueco y tiene autorización del Banco de España para ofrecer servicios bancarios en España.

Un punto a destacar es que Bank Norwegian no tiene una dirección física en España. Esto puede ser un inconveniente para aquellos que prefieren tratar con una entidad que tenga presencia física en su país.

Requisitos del Titular

La cuenta solo puede ser abierta por personas físicas, no se admiten empresas. Además, el titular debe ser el único que puede recibir transferencias de saldo, lo que limita la flexibilidad para transferencias entre diferentes personas.

Limitaciones en Operaciones

La cuenta remunerada de Bank Norwegian no admite domiciliación de recibos ni pagos a otras cuentas que no sean del titular. Esto la convierte en una opción puramente de ahorro, sin funcionalidades adicionales de banca diaria.

Requisitos de Residencia

Si el titular se traslada a vivir fuera de España, debe notificarlo al banco y designar un domicilio en España. Esto puede ser un requisito incómodo para aquellos que planean mudarse al extranjero.

En resumen, la cuenta remunerada de Bank Norwegian ofrece una tasa de interés muy competitiva y varias ventajas como la ausencia de comisiones y la disponibilidad total de fondos. Sin embargo, es crucial entender todas las condiciones y limitaciones antes de tomar una decisión.

Bank Norwegian y su tarjeta de crédito, hasta 45 días sin intereses y gratuita

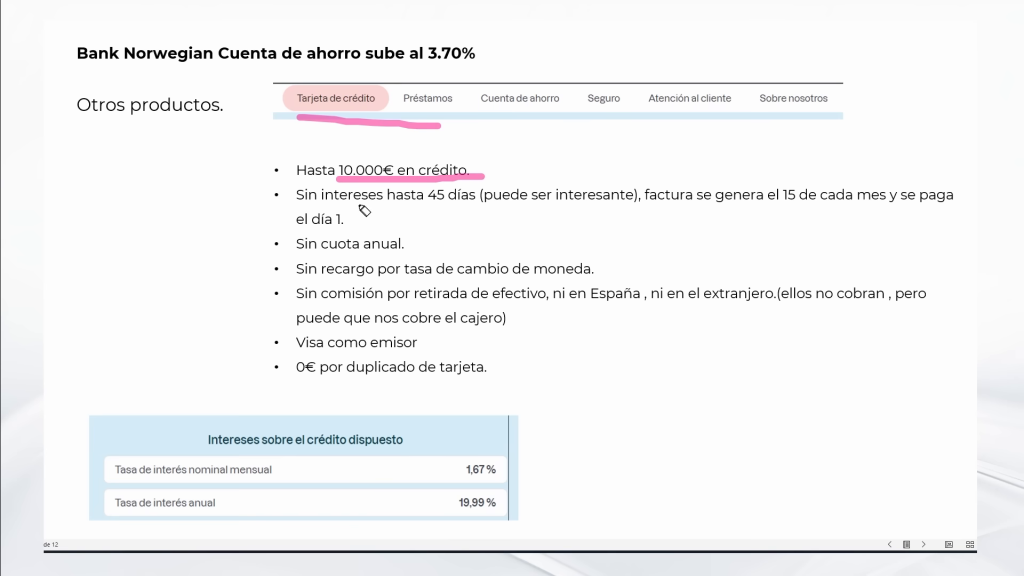

Una de las ofertas más interesantes de Bank Norwegian es su tarjeta de crédito. Esta tarjeta permite un crédito de hasta 10,000 euros, con la ventaja de no cobrar intereses durante los primeros 45 días.

Periodo de gracia

El ciclo de facturación de la tarjeta es del 15 de cada mes al 1 del mes siguiente. Esto significa que, al usar la tarjeta justo después del 15, puedes disfrutar de casi 45 días de crédito sin intereses. Es una opción excelente para gestionar tus gastos mensuales sin tocar tus ahorros.

Advertencia sobre intereses

Es crucial tener el dinero disponible para cuando se domicilie el cargo. Si no pagas a tiempo, la tasa de interés es del 1.67% mensual, equivalente a un 20% anual. Por lo tanto, aunque es una herramienta útil, debe usarse con precaución.

Sin comisiones ocultas

La tarjeta no tiene cuota anual, ni recargos por cambio de moneda. Además, no hay comisión por retirar efectivo, tanto en España como en el extranjero. Sin embargo, algunos cajeros podrían cobrar una tarifa, así que es mejor verificar antes de retirar.

Beneficios adicionales

La tarjeta es una Visa, y en caso de pérdida o necesidad de duplicado, no se cobra ninguna tarifa adicional. Esto añade una capa de conveniencia y seguridad para los usuarios.

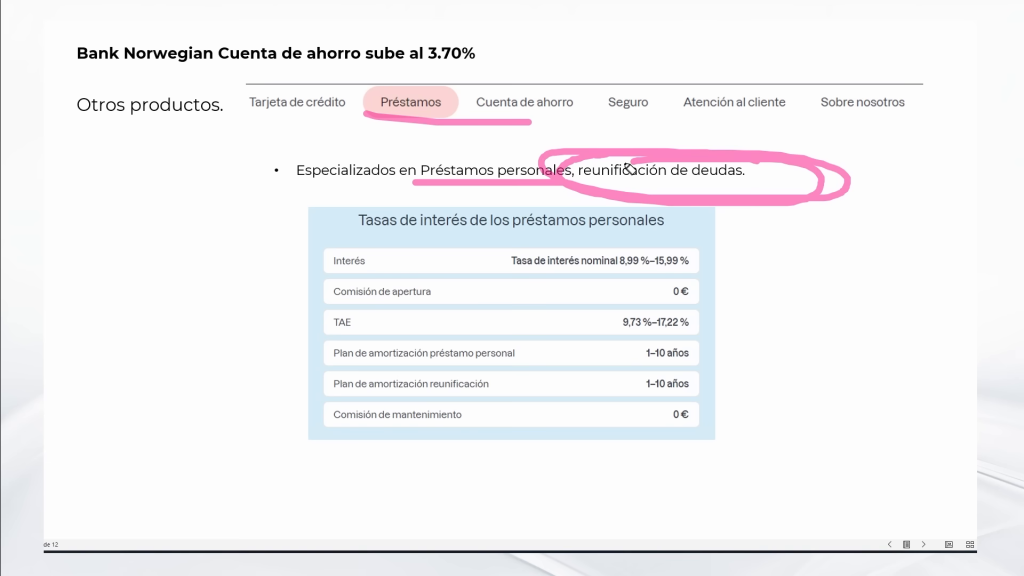

Préstamos Bank Norwegian, atentos a reunificación de deudas

Además de su tarjeta de crédito, Bank Norwegian ofrece préstamos personales que pueden ser una solución para aquellos que necesiten consolidar deudas.

Préstamos personales

Los préstamos personales tienen tasas de interés que varían entre el 9% y el 16%, dependiendo del perfil del cliente. Estos préstamos pueden amortizarse en plazos de 1 a 10 años.

Reunificación de deudas

Una característica destacada es la opción de reunificación de deudas. Esto permite consolidar múltiples deudas en un solo préstamo, facilitando la gestión y posiblemente reduciendo el interés total a pagar.

Costos y beneficios

La tasa de interés para la reunificación de deudas varía entre el 9.63% y el 17.22%. Aunque es alta, puede ser una opción viable para quienes tienen múltiples deudas con tasas de interés aún mayores.

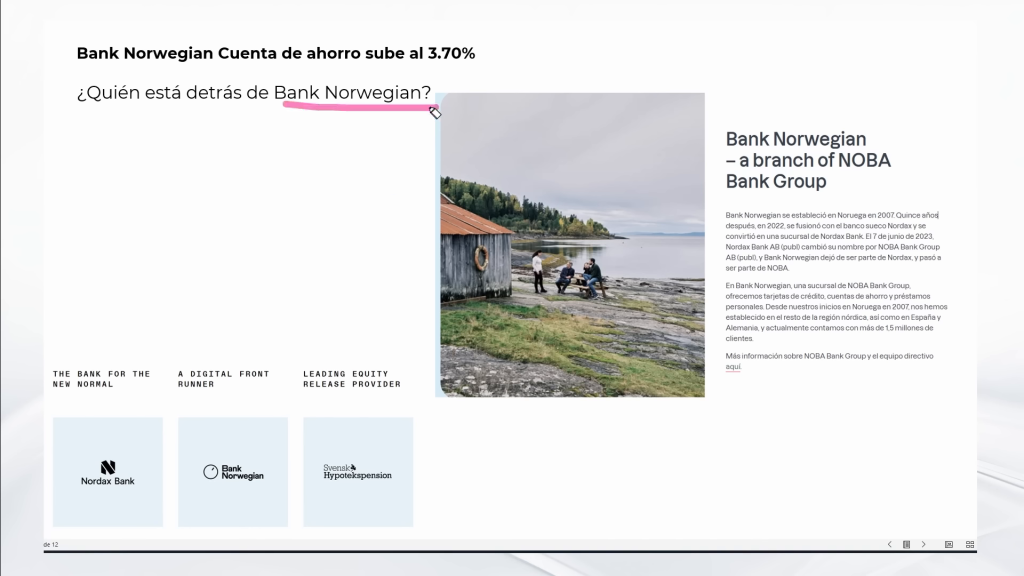

¿Quién está detrás de Bank Norwegian?

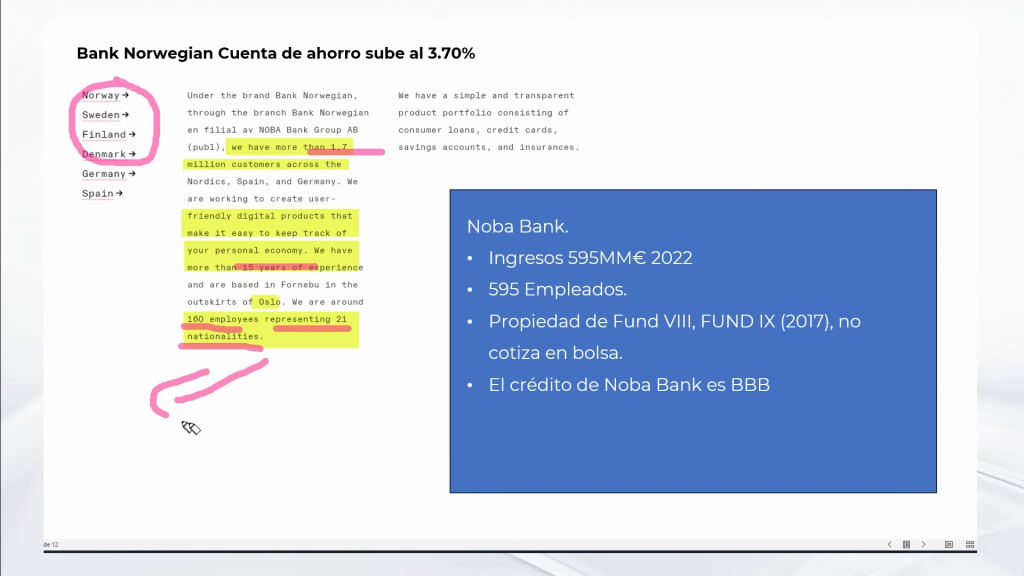

Bank Norwegian es una sucursal del Nova Bank Group, una entidad financiera con presencia en Noruega, Suecia, Finlandia, Dinamarca, Alemania y España.

Historia y expansión

El Nova Bank Group se formó en 2007 tras la fusión de varios bancos. Actualmente, cuenta con 1.5 millones de clientes y 160 empleados de 21 nacionalidades diferentes. Esto asegura que haya personal que hable español, lo cual es un gran beneficio para los clientes en España.

Propiedad y estructura

El grupo es propiedad de dos fondos, Font 8 y Font 9, que adquirieron Nova Bank en 2017. Aunque no cotiza en bolsa, el banco presenta sus cuentas anualmente, lo que aporta transparencia.

Calificación crediticia

Nova Bank tiene una calificación crediticia de BBB, lo cual es positivo y refleja una estabilidad financiera razonable. Esto añade una capa de confianza para los inversores y ahorradores.

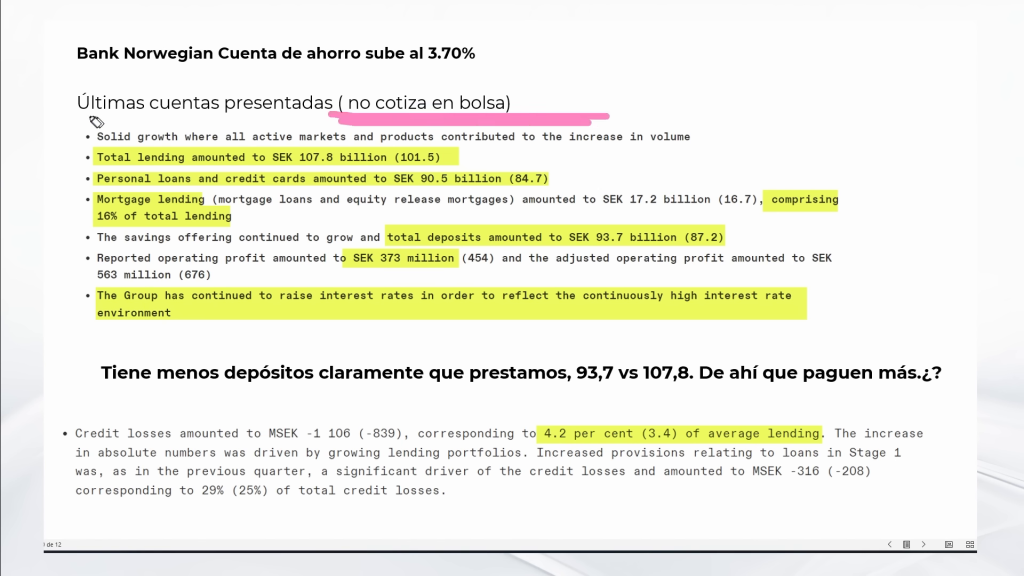

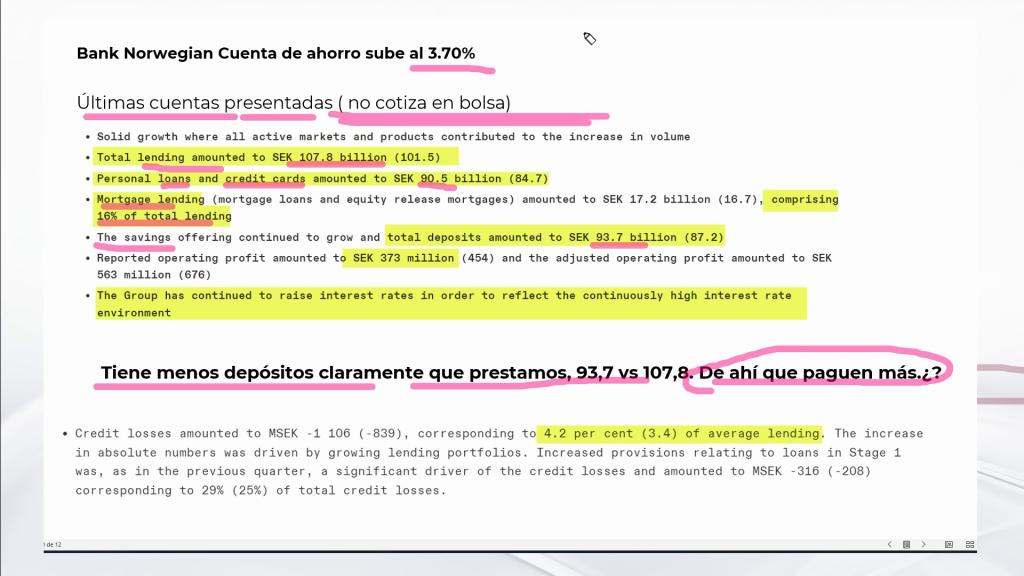

Últimas cuentas y por qué pueden ofrecernos hasta el 3.70%

Una de las razones por las que Bank Norwegian puede ofrecer una tasa de interés del 3.70% es su estructura de préstamos y depósitos.

Estructura de préstamos

El banco tiene un total de 107 billones de coronas suecas en préstamos, de los cuales 90.5 billones son préstamos personales y tarjetas de crédito. Solo el 16% de sus préstamos son hipotecarios, lo que indica un enfoque en préstamos al consumo.

Estructura de depósitos

Bank Norwegian tiene 93.7 billones de coronas suecas en depósitos, menos que sus préstamos totales. Esto significa que el banco necesita atraer depósitos ofreciendo tasas atractivas para financiar sus préstamos.

Rentabilidad

El banco cobra entre un 9.73% y un 17.22% en sus préstamos, mientras paga un 3.70% en depósitos. Esta diferencia es donde obtiene su rentabilidad. A pesar de una tasa de morosidad del 4.2%, el banco sigue siendo rentable debido a las altas tasas de interés que cobra.

Conclusión

Bank Norwegian puede ofrecer una tasa de interés del 3.70% porque le resulta más barato pagar esta tasa a los depositantes que financiarse en el mercado. Esto, junto con su enfoque en préstamos personales y tarjetas de crédito, hace que sea una opción atractiva tanto para ahorradores como para quienes buscan crédito.

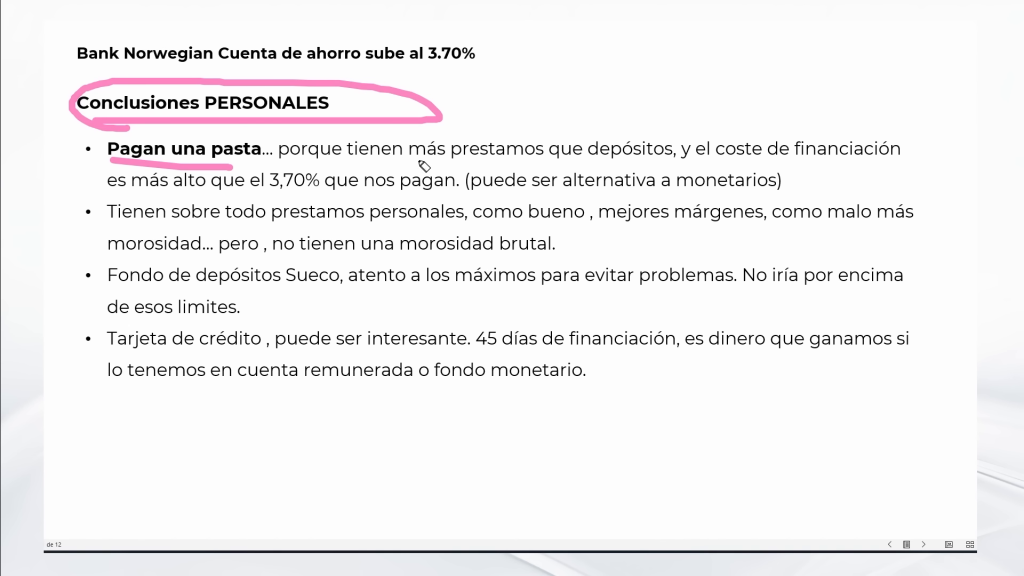

Conclusiones personales sobre Bank Norwegian

Bank Norwegian destaca por ofrecer una de las tasas de interés más altas del mercado, lo cual es muy atractivo para los ahorradores. Esta alta rentabilidad se debe a que tienen más préstamos que depósitos, lo que les permite pagar un interés del 3.70% a sus clientes.

Una ventaja significativa es su enfoque en préstamos personales, que tienen márgenes más altos. Sin embargo, esto también conlleva un mayor riesgo de morosidad, lo cual es algo a considerar antes de invertir.

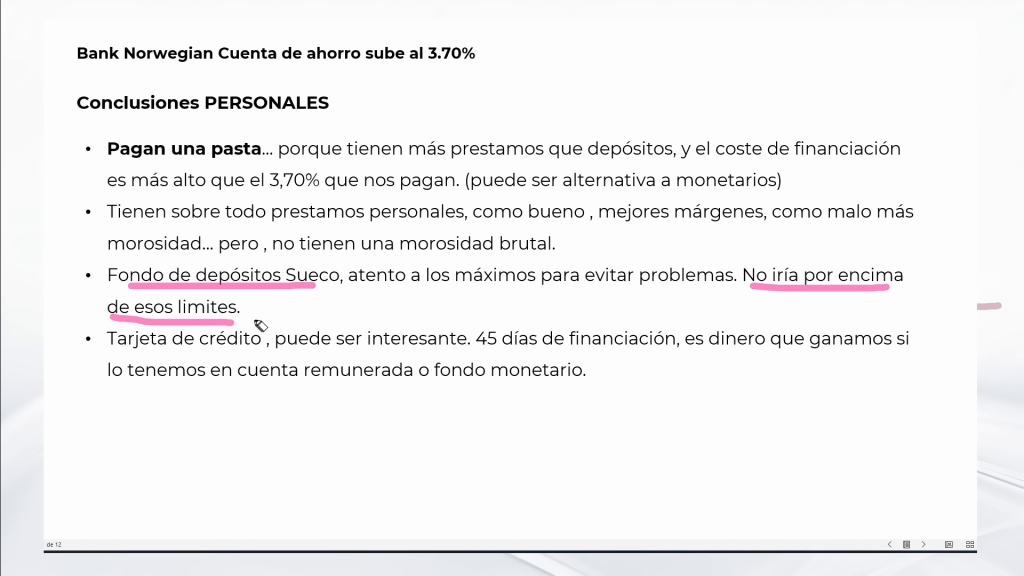

Recomiendo aprovechar la cobertura del sistema de garantía de depósitos sueco, manteniendo siempre los depósitos por debajo del límite de 84,000 euros para minimizar riesgos. La tarjeta de crédito con 45 días sin intereses es otro punto a favor, ya que permite una gestión eficiente de los gastos mensuales. En resumen, Bank Norwegian es una opción viable y atractiva para diversificar tus ahorros.

Despedida

Espero que este análisis te haya proporcionado una visión clara sobre las ventajas y desventajas de Bank Norwegian. Es importante tomar decisiones informadas y considerar todas las variables antes de invertir. Agradezco tus comentarios y preguntas, ya que enriquecen el diálogo y ayudan a todos a tomar mejores decisiones financieras.

No olvides unirte a nuestro canal de Telegram para estar al día con las mejores opciones de depósitos y ahorros. ¡Hasta la próxima!

FAQ

¿Bank Norwegian requiere el modelo 720 para declarar las cuentas?

Depende de la situación fiscal de cada persona. Es recomendable consultar con un asesor fiscal para determinar si es necesario declarar estas cuentas.

¿Cuáles son las retenciones aplicables a los intereses generados?

Las retenciones pueden variar, pero generalmente se aplican según la legislación fiscal vigente en cada país. Consulta con un asesor fiscal para obtener información específica.

¿Es seguro invertir más de 84,000 euros en Bank Norwegian?

No es recomendable superar el límite de la cobertura del sistema de garantía de depósitos sueco, que es de aproximadamente 84,000 euros, para minimizar riesgos.

¿Qué ventajas ofrece la tarjeta de crédito de Bank Norwegian?

Ofrece hasta 45 días sin intereses, sin comisiones ocultas y sin recargos por cambio de moneda. Es una herramienta útil para gestionar gastos mensuales.