En el competitivo mundo de las finanzas, las mejores cuentas nóminas han desatado una feroz guerra entre los bancos. Atraídos por ofertas tentadoras, muchos se preguntan si realmente hay beneficios ocultos detrás de estas promociones. En este artículo, exploraremos las opciones más atractivas y los ‘trucos’ que las entidades utilizan para captar clientes.

Tabla de contenido

- Introducción: Guerra en las cuentas nóminas. ¿Dónde está el truco?

- Presentación: Comparación de cuentas nóminas y estructura del video

- Contexto: La guerra encubierta de cuentas nóminas entre los grandes bancos

- Características generales: Condiciones comunes en las ofertas de cuentas nóminas

- Servicios adicionales: Otros beneficios de las cuentas nóminas

- Cuenta 1: Banco Sabadell – 300 € en metálico y 2.5% de rentabilidad

- Cuenta 2: Ibercaja – 5.09% de rentabilidad con condiciones específicas

- Cuenta 3: Kutxabank – 493 € brutos, con detalles importantes

- Cuenta 4: Bankinter – 5% de rentabilidad hasta 10,000 €

- Cuenta 5: Abanca – 2% de rentabilidad con condiciones de permanencia

- Cuentas adicionales: Breve mención a otras cuentas como ING

- Parte 2: ¿Dónde está el truco para las entidades bancarias?

- Ejemplo práctico: Análisis del modelo de negocio de CaixaBank

- Cálculos adicionales: Valoración de un cliente para el banco a lo largo del tiempo

- Opinión personal: Recomendaciones sobre el uso de cuentas nóminas

- Consideraciones finales: Tiempo y coste de cambiar de cuenta

- Cierre: Reflexión final y promoción de la comunidad en Telegram

- FAQ: Preguntas frecuentes sobre cuentas nóminas

Introducción: Guerra en las cuentas nóminas. ¿Dónde está el truco?

En los últimos meses, hemos visto un aumento significativo en las ofertas de cuentas nóminas. Los bancos están en una competencia feroz para atraer nuevos clientes con promociones atractivas. Pero la pregunta es: ¿dónde está el truco? ¿Qué condiciones esconden estas ofertas tan llamativas?

Presentación: Comparación de cuentas nóminas y estructura del video

En esta sección, presentamos una comparación detallada de las mejores cuentas nóminas disponibles en el mercado. Analizaremos las características, beneficios y condiciones de cada cuenta para que puedas tomar una decisión informada. Además, desglosaremos la estructura del video para facilitar la comprensión de la información.

Contexto: La guerra encubierta de cuentas nóminas entre los grandes bancos

La competencia entre los bancos por captar nuevos clientes ha llevado a una guerra encubierta de cuentas nóminas. Los grandes bancos como Santander, BBVA, Caixabank y Sabadell han lanzado promociones agresivas para atraer nóminas. Esta situación no es común y refleja la importancia que los bancos dan a la captación de nóminas.

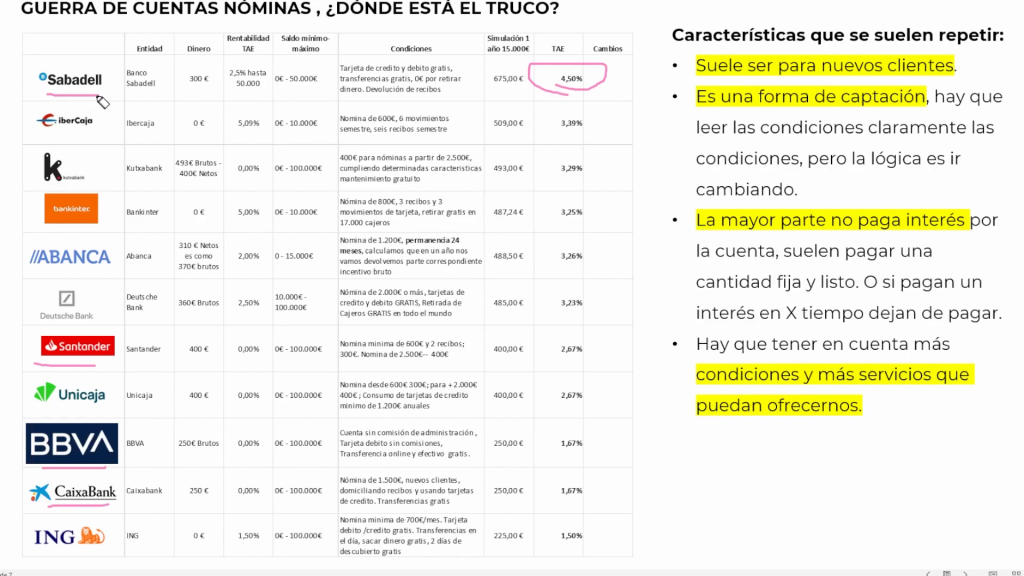

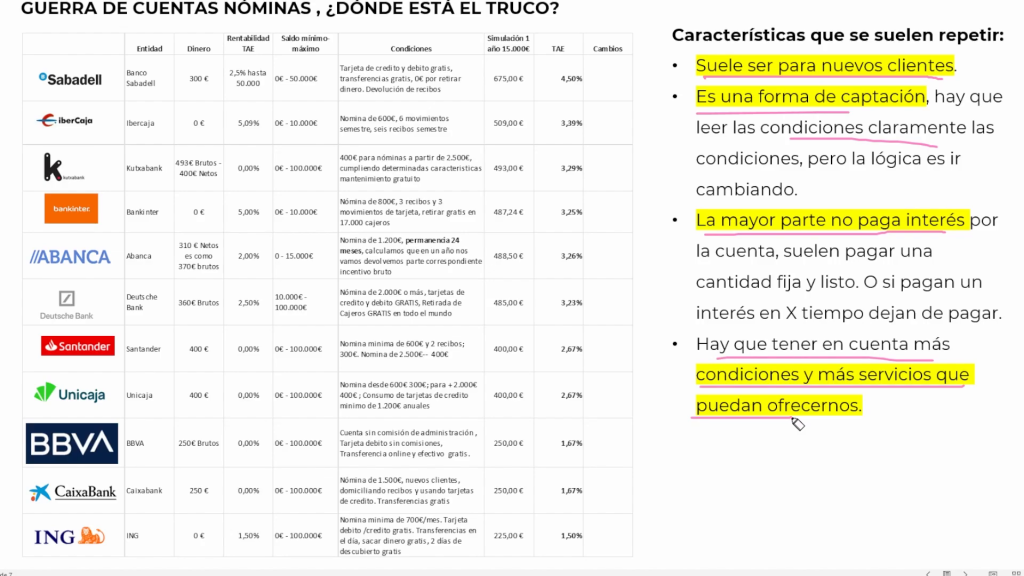

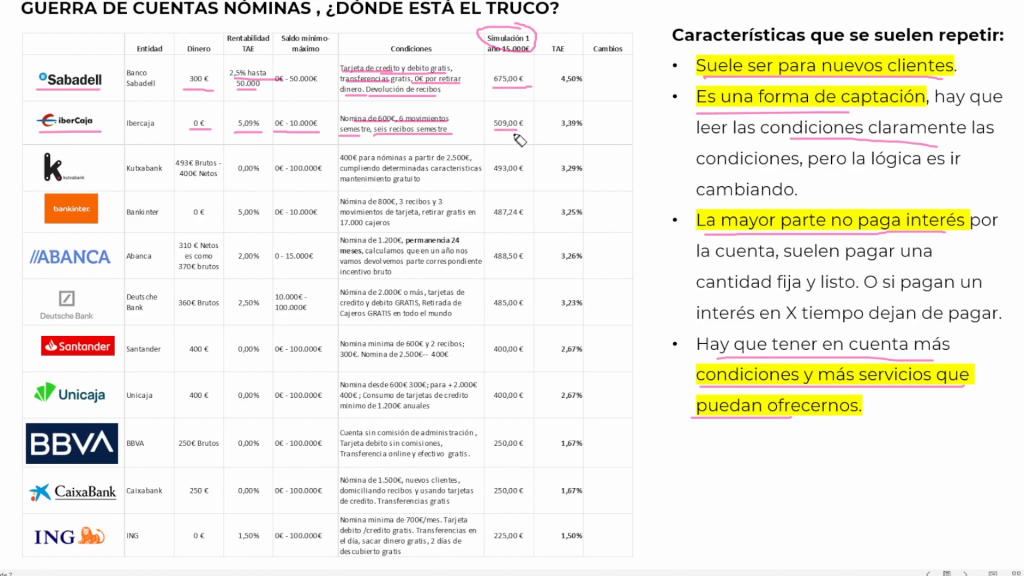

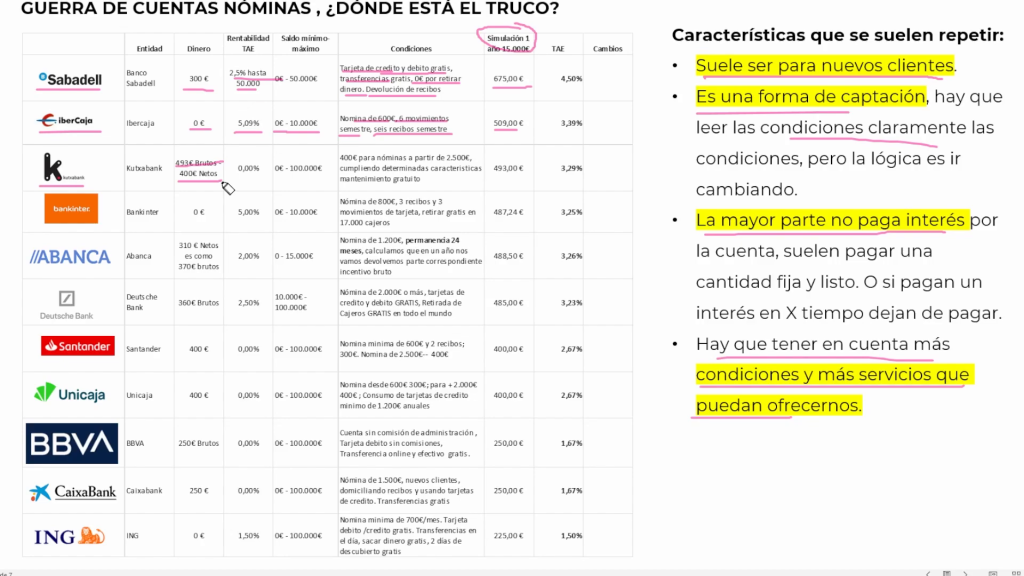

Características generales: Condiciones comunes en las ofertas de cuentas nóminas

- Para nuevos clientes: La mayoría de estas ofertas están dirigidas exclusivamente a nuevos clientes.

- Captación de clientes: Estas promociones son estrategias de captación y no suelen estar disponibles para clientes antiguos.

- Intereses limitados: Muchas cuentas ofrecen una cantidad fija de dinero al principio, pero no pagan intereses a largo plazo.

Es importante leer todas las condiciones y entender los términos de cada oferta para maximizar los beneficios.

Servicios adicionales: Otros beneficios de las cuentas nóminas

Además de los incentivos monetarios, las cuentas nóminas suelen ofrecer servicios adicionales que pueden ser muy útiles:

- Tarjetas de crédito y débito gratuitas

- Transferencias gratuitas

- Devolución de recibos

Estos servicios adicionales pueden agregar un valor significativo a la oferta de la cuenta nómina.

Cuenta 1: Banco Sabadell – 300 € en metálico y 2.5% de rentabilidad

La cuenta nómina del Banco Sabadell ofrece una promoción muy atractiva:

- 300 € en metálico: Un bono inicial de 300 € al abrir la cuenta.

- 2.5% de rentabilidad: Intereses del 2.5% hasta 50,000 €.

- Tarjetas gratuitas: Tarjeta de crédito y débito sin costo.

La tarjeta de crédito es especialmente útil para situaciones como el alquiler de coches, donde se requiere una tarjeta de crédito en lugar de una de débito.

Cuenta 2: Ibercaja – 5.09% de rentabilidad con condiciones específicas

La cuenta nómina de Ibercaja ofrece una rentabilidad del 5.09%, pero con algunas condiciones que debes tener en cuenta:

- Rentabilidad: 5.09% hasta 10,000 €.

- Nómina mínima: 600 € al mes.

- Movimientos: Seis movimientos al semestre y seis recibos domiciliados.

Estas condiciones no son muy exigentes, pero es importante cumplirlas para obtener la rentabilidad prometida.

Cuenta 3: Kutxabank – 493 € brutos, con detalles importantes

Kutxabank ofrece una cantidad fija de 493 € brutos, que se quedan en 400 € netos después de impuestos:

- Saldo máximo: Hasta 100,000 €.

- Nómina mínima: 2,500 € al mes.

- Rentabilidad: 3.29%.

Es crucial leer la letra pequeña para entender completamente las condiciones y asegurar que puedas beneficiarte de la oferta.

Cuenta 4: Bankinter – 5% de rentabilidad hasta 10,000 €

Bankinter ofrece una de las mejores cuentas nóminas con una rentabilidad del 5% hasta 10,000 €:

- Rentabilidad: 5% hasta 10,000 €.

- Nómina mínima: 800 € al mes.

- Requisitos adicionales: Tres recibos domiciliados y tres movimientos con tarjeta.

Además, ofrece retiradas gratuitas en 17,000 cajeros de Bankinter y asociados.

Cuenta 5: Abanca – 2% de rentabilidad con condiciones de permanencia

Abanca ofrece una rentabilidad del 2%, pero con condiciones específicas:

- Rentabilidad: 2% hasta 15,000 €.

- Nómina mínima: 1,200 € al mes.

- Permanencia: 24 meses.

Es importante considerar la permanencia de 24 meses, ya que afecta la rentabilidad a largo plazo.

Cuentas adicionales: Breve mención a otras cuentas como ING

ING, aunque no ofrece una rentabilidad específica, tiene su programa «Planes Amigos» que puede proporcionar ciertos beneficios:

- Planes Amigos: Posibilidad de obtener beneficios adicionales.

- Condiciones: Nómina domiciliada y algunos recibos.

Esta opción puede ser interesante para aquellos que buscan flexibilidad y beneficios adicionales.

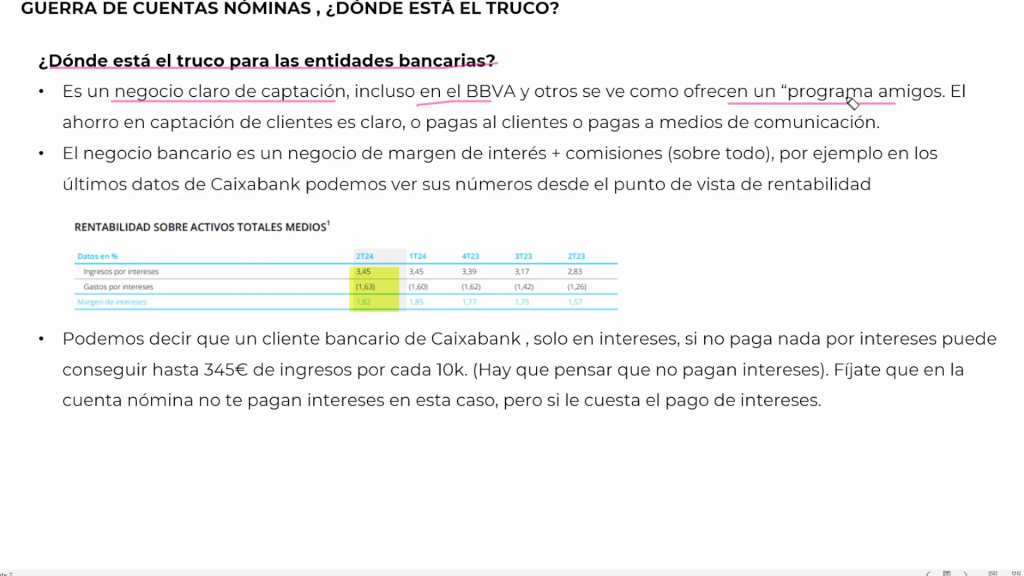

Parte 2: ¿Dónde está el truco para las entidades bancarias?

Las entidades bancarias utilizan estas promociones para captar clientes, pero ¿dónde está el truco?

El negocio bancario se basa en la captación de clientes y la retención a largo plazo. Aquí hay algunas razones por las que los bancos ofrecen estas cantidades:

- Captación de clientes: Es más económico atraer clientes con promociones que pagar por campañas publicitarias.

- Retención: Cuantos más recibos y movimientos tengas en el banco, más difícil será cambiar de entidad.

- Beneficios a largo plazo: Los bancos ganan dinero con intereses y otros servicios financieros que ofrecen a los clientes.

Comprender cómo funciona el negocio bancario te ayudará a tomar decisiones informadas y maximizar tus beneficios.

Ejemplo práctico: Análisis del modelo de negocio de CaixaBank

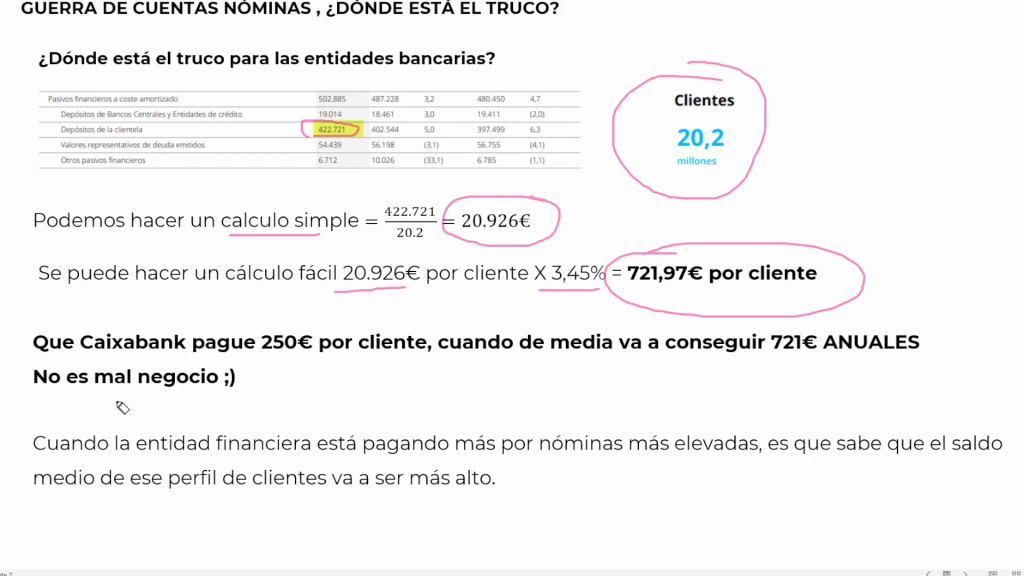

Analizando el modelo de negocio de CaixaBank, podemos observar que un cliente tipo generaría aproximadamente 345 euros de ingresos por cada 10,000 euros en depósitos, solo en intereses. Esto es significativo, ya que muchos clientes no reciben remuneración por sus depósitos.

CaixaBank tiene 20.2 millones de clientes, la mayoría en España. Con depósitos totales de 422,721 millones de euros, el cliente promedio tiene alrededor de 20,926 euros en depósitos. Aplicando una rentabilidad del 3.45%, CaixaBank obtiene 721.97 euros por cliente al año.

Si CaixaBank paga 250 euros por captar un nuevo cliente, está haciendo un negocio rentable, dado que obtiene 721 euros anuales por cliente. Esto se multiplica a lo largo de los años, convirtiéndose en una inversión muy favorable para el banco.

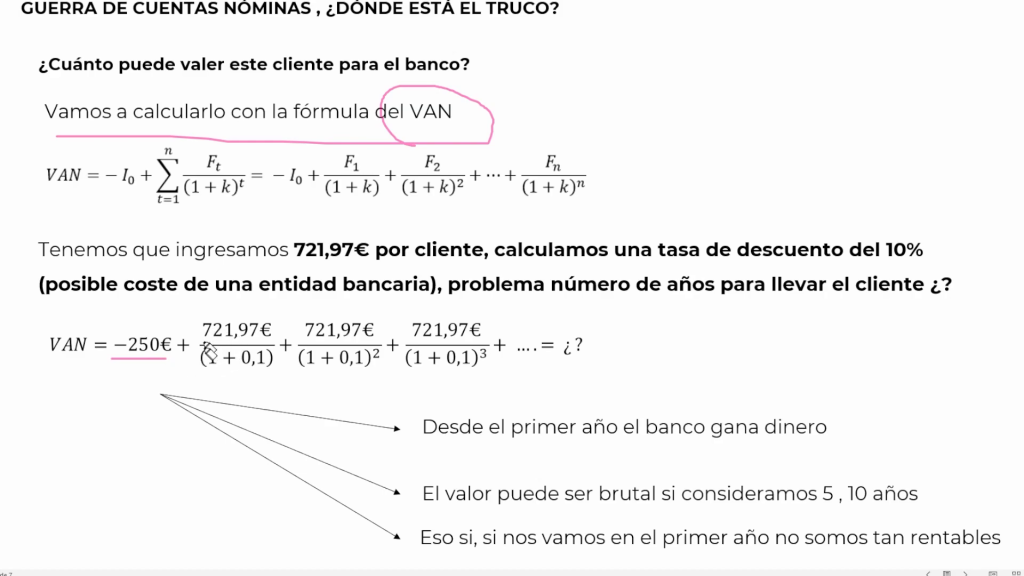

Cálculos adicionales: Valoración de un cliente para el banco a lo largo del tiempo

Para valorar a un cliente a lo largo del tiempo, podemos utilizar el Valor Actual Neto (VAN). Si CaixaBank invierte 250 euros en captar un cliente y obtiene 721.97 euros anuales, podemos calcular el valor de ese cliente en un período de 5 a 10 años.

Con una tasa de descuento del 10%, el valor de un cliente podría oscilar entre 4,000 y 7,000 euros. Esto demuestra que incluso pagando 250 euros por captar un cliente, el banco obtiene una rentabilidad significativa a lo largo del tiempo.

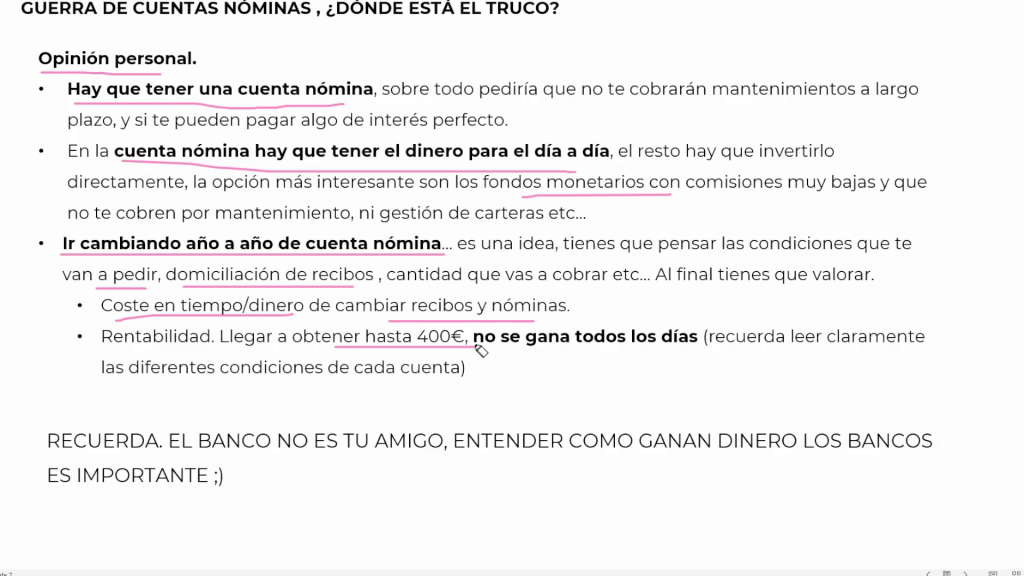

Opinión personal: Recomendaciones sobre el uso de cuentas nóminas

Es importante tener una cuenta nómina en un banco que ofrezca los mejores beneficios. Aquí algunas recomendaciones:

- Escoge un banco que te ofrezca la mayor rentabilidad y beneficios adicionales.

- Mantén solo el dinero necesario para el día a día en la cuenta nómina. Utiliza otras cuentas o inversiones para el resto de tus ahorros.

- Cambia de cuenta nómina anualmente para aprovechar las promociones y maximizar tus beneficios.

Recuerda siempre leer las condiciones de cada oferta y entender cómo funcionan las estrategias de los bancos.

Consideraciones finales: Tiempo y coste de cambiar de cuenta

Cambiar de cuenta nómina puede parecer un proceso tedioso, pero los beneficios pueden ser significativos. Aquí algunos puntos a considerar:

- Cambiar la nómina y tres recibos puede llevar solo un par de horas.

- Valora el tiempo y esfuerzo en comparación con los beneficios económicos que puedes obtener.

- El coste de cambiar de cuenta es bajo comparado con los posibles beneficios de hasta 400 euros.

En resumen, cambiar de cuenta nómina puede ser una estrategia rentable si se hace adecuadamente.

Cierre: Reflexión final y promoción de la comunidad en Telegram

En conclusión, las mejores cuentas nóminas pueden ofrecer beneficios significativos si se eligen y utilizan correctamente. Es crucial entender cómo los bancos ganan dinero y cómo podemos aprovechar sus promociones para maximizar nuestra rentabilidad.

Únete a nuestra comunidad en Telegram para recibir más consejos y actualizaciones sobre las mejores ofertas y estrategias financieras. Juntos podemos tomar decisiones más informadas y rentables.

FAQ: Preguntas frecuentes sobre cuentas nóminas

¿Qué es una cuenta nómina?

Una cuenta nómina es una cuenta bancaria donde se deposita el salario de un trabajador. Suele ofrecer beneficios adicionales como intereses, tarjetas gratuitas y promociones.

¿Cuáles son las mejores cuentas nóminas del momento?

Las mejores cuentas nóminas incluyen ofertas de bancos como Sabadell, Ibercaja, Kutxabank, Bankinter y Abanca. Cada una tiene condiciones específicas y beneficios que pueden variar.

¿Es recomendable cambiar de cuenta nómina frecuentemente?

Sí, cambiar de cuenta nómina anualmente puede ser una estrategia rentable para aprovechar las promociones y maximizar los beneficios.

¿Qué debo considerar antes de cambiar de cuenta nómina?

Considera el tiempo y esfuerzo requerido para cambiar la nómina y los recibos domiciliados. También, asegúrate de leer y entender todas las condiciones de la nueva cuenta.

¿Cómo puedo unirme a la comunidad en Telegram?

Puedes unirte a nuestra comunidad en Telegram a través del siguiente enlace: https://t.me/mejores_depositos_subasteros. Aquí compartimos consejos y actualizaciones sobre las mejores ofertas financieras.