Descubre las mejores opciones para obtener una rentabilidad extra con tus ahorros, desde cuentas corrientes, letras del tesoro y fondos monetarios. Analizamos las tendencias del mercado y te damos recomendaciones personalizadas para maximizar tus ingresos.

Índice.

- Referencia de tipos de interés

- Estimación de rentabilidad de fondos de inversión

- Factores que influyen en el Banco Central Europeo

- Análisis de las letras del tesoro

- Evolución de los depósitos bancarios

- Comparativa de cuentas nómina

- Mejores cuentas remuneradas

- Recomendaciones de inversión

- Análisis de fondos de renta fija

- FAQ

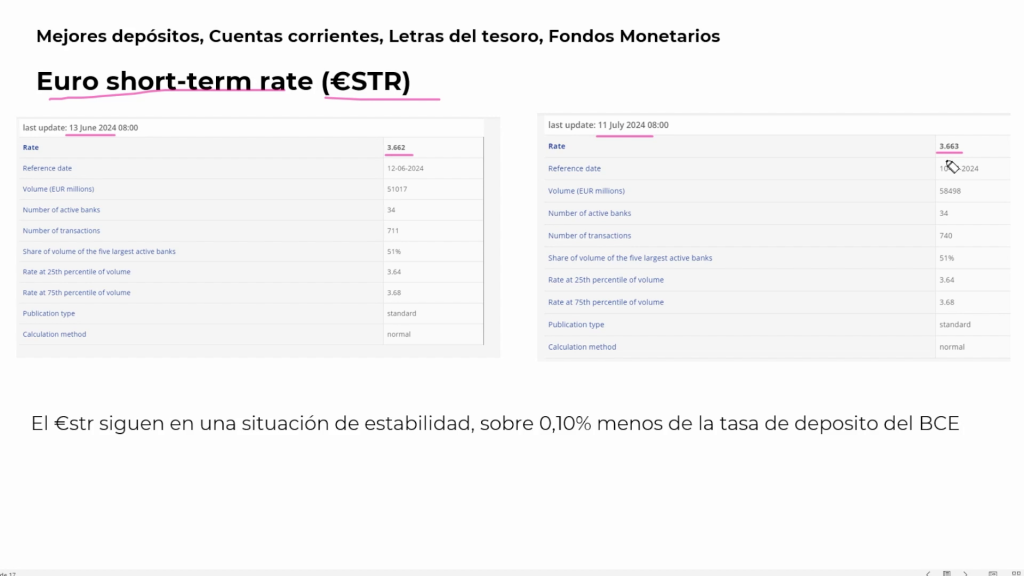

Referencia de tipos de interés

Una de las referencias clave para los inversores es el Euro Short Term Rate, conocido como Ester. Este índice refleja el tipo de interés a corto plazo en el mercado europeo. En el mes de julio, por ejemplo, el Ester se ha mantenido estable en torno al 3,66%, lo que indica que no ha habido cambios significativos en las tasas de depósito del Banco Central Europeo.

El Banco Central Europeo ofrece a los bancos un tipo de interés del 3,75% por depositar su dinero. Esto crea un margen muy pequeño, de apenas un 0,10%, con el cual los bancos operan para ofrecer rentabilidades a sus clientes, incluidos los grandes fondos de inversión.

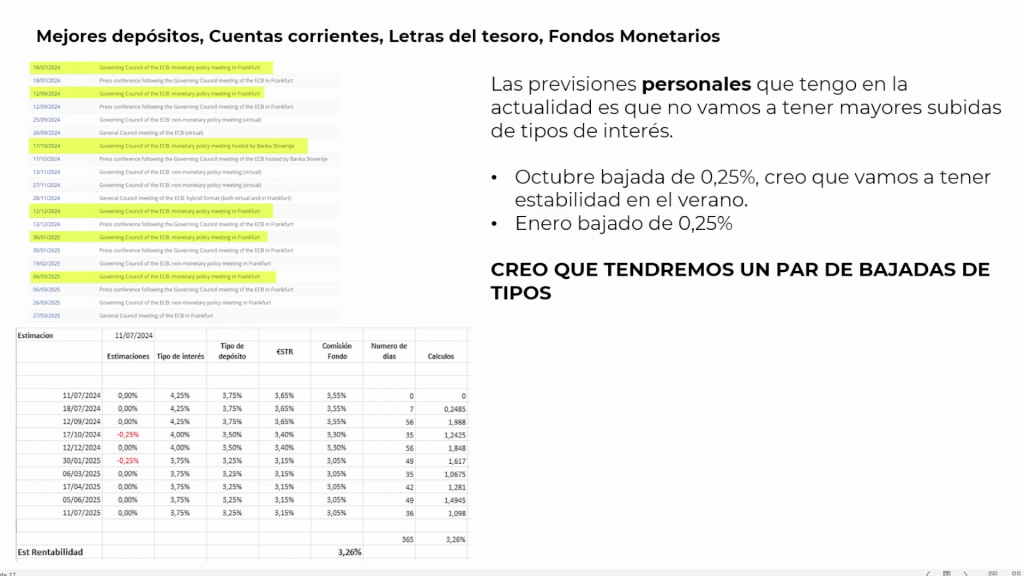

Estimación de rentabilidad de fondos de inversión

Para estimar la rentabilidad de un fondo de inversión a un año vista, utilizo un Excel muy sencillo. Considero que habrá dos bajadas de tipos de interés de un cuarto de punto en octubre y otro cuarto de punto en enero. Esto influirá directamente en el tipo de depósito que ofrece el Banco Central Europeo a los bancos y, por ende, en el Ester.

Calculando la comisión del fondo de inversión y el número de días, llego a una rentabilidad estimada del 3,26% anualizado. Es importante tener en cuenta que estas son estimaciones personales y pueden variar según las circunstancias del mercado y las decisiones del Banco Central Europeo.

Factores que influyen en el Banco Central Europeo

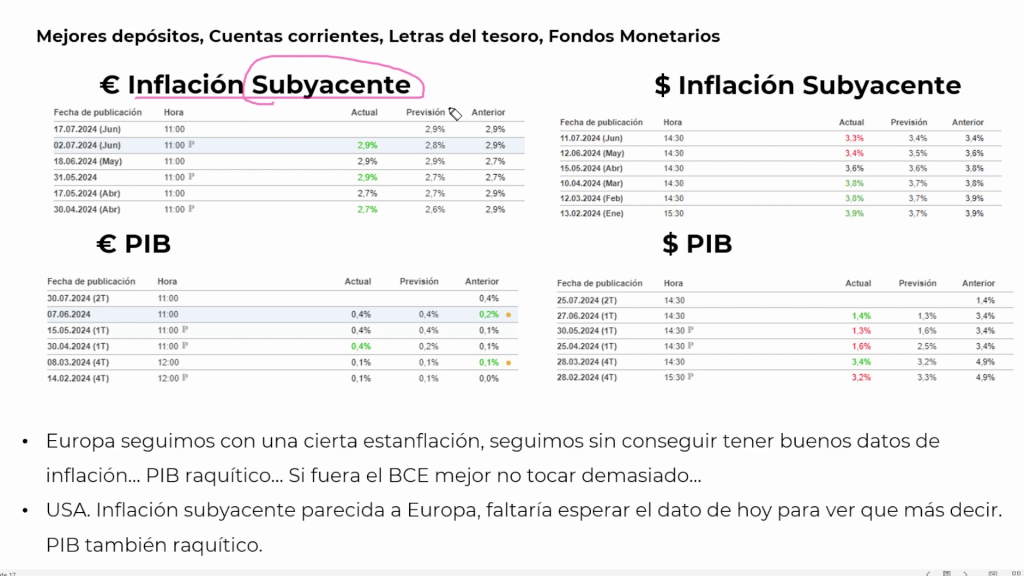

El Banco Central Europeo toma en cuenta varias variables económicas para decidir sus políticas de tipos de interés. Dos de las variables más importantes son la inflación subyacente y el Producto Interno Bruto (PIB). La inflación subyacente es crucial porque elimina los elementos más volátiles y ofrece una imagen más precisa de la evolución de los precios.

Además, el Banco Central Europeo también considera la inflación subyacente y el PIB de EE.UU., ya que la economía estadounidense tiene una gran influencia en la economía europea. En la actualidad, la inflación subyacente en Europa está en torno al 2,92%, lo que indica que hay un esfuerzo considerable por reducirla aún más.

Análisis de las letras del tesoro

Las letras del tesoro son otra opción interesante para los inversores que buscan una rentabilidad segura. En las últimas subastas, los tipos de interés medios han sido del 3,29% a tres meses, 3,41% a seis meses, 3,40% a nueve meses y 3,37% a doce meses. Esto demuestra una cierta estabilidad en las tasas de interés a lo largo del tiempo.

Es interesante notar que, a pesar de las pequeñas variaciones, las letras del tesoro han mantenido una rentabilidad competitiva a lo largo del año. Por ejemplo, la última subasta mostró una cotización del 3,66%, muy cercana a la media del 3,39% en subastas anteriores.

Un dato curioso es el porcentaje de particulares que compran estas letras del tesoro. En las subastas a seis meses, un 56% de los compradores son particulares, lo que indica un alto interés en este tipo de inversión. Sin embargo, para periodos más cortos, como tres meses, podría ser más rentable optar por un fondo monetario debido a los costos y la rentabilidad.

Evolución de los depósitos bancarios

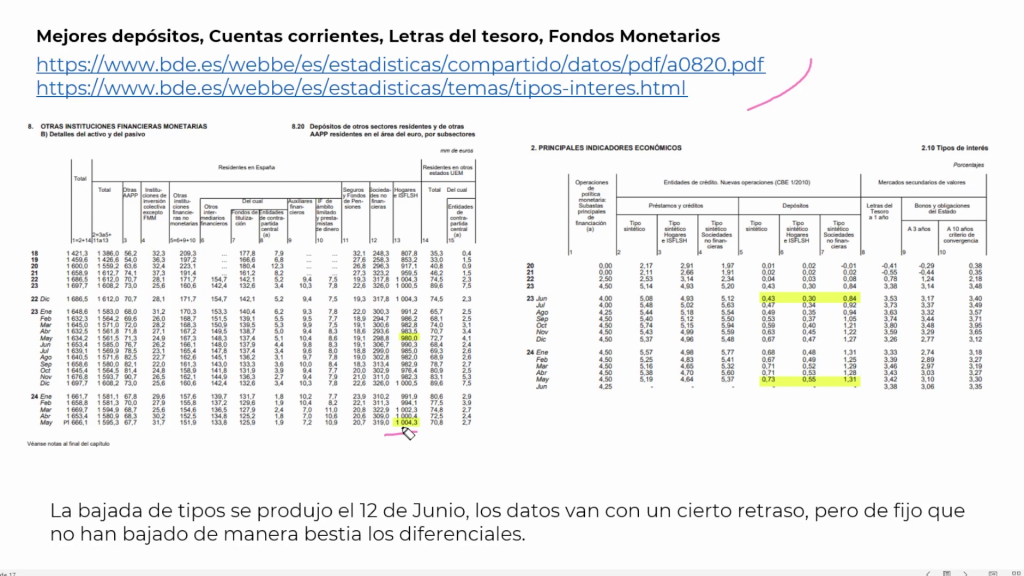

Los hogares siguen incrementando sus depósitos bancarios. Hemos alcanzado un récord histórico, superando el billón de euros, comparado con los 980 mil millones de hace un año. Esto demuestra que las personas siguen ahorrando y prefieren los depósitos tradicionales.

Actualmente, los depósitos están remunerando a un 1,31% en promedio, mezclando diferentes entidades bancarias. Para los particulares, la tasa es de 0,55%, mientras que para las empresas es de 1,31%. Aunque estos porcentajes han subido ligeramente, siguen siendo bajos en comparación con las cuentas remuneradas en Europa o diversos fondos de inversión.

La reciente bajada de tipos de interés del 12 de junio no parece que vaya a provocar una disminución significativa en las tasas de interés de los depósitos bancarios. Los márgenes siguen siendo considerables, por lo que no se esperan cambios drásticos en el corto plazo.

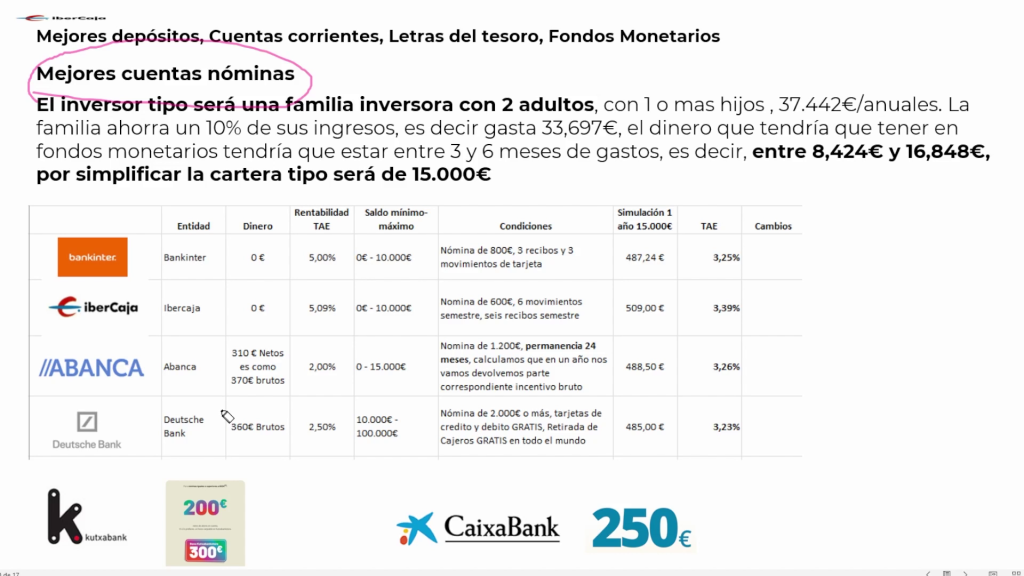

Comparativa de cuentas nómina

Las cuentas nómina están siendo objeto de una cierta competencia entre bancos. Cada mes analizo las cuatro principales: Bankinter, Ibercaja, Deutsche Bank y Caixabank. Actualmente, Bankinter ofrece una rentabilidad del 3,25% anual para un saldo de 15,000 euros, lo cual es bastante atractivo.

Kutxabank y Caixabank también están haciendo movimientos interesantes. Kutxabank ofrece un cheque regalo de entre 200 y 300 euros dentro de su marketplace, mientras que Caixabank da 250 euros. Aunque estas ofertas no ofrecen una rentabilidad directa, pueden ser atractivas dependiendo de las necesidades y características del cliente.

Es probable que veamos más movimientos este verano y en septiembre, especialmente de grandes bancos como BBVA y Santander, en respuesta a estas ofertas. Estaré atento a cómo evolucionan estas estrategias.

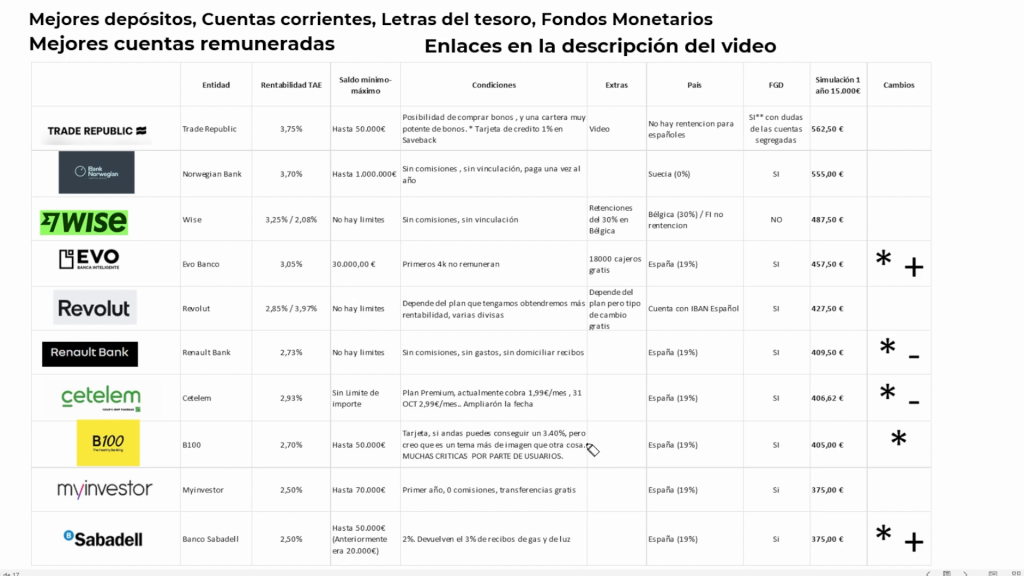

Mejores cuentas remuneradas

En cuanto a las mejores cuentas remuneradas, no ha habido cambios drásticos, pero vale la pena revisarlas. En primer lugar, Trade Republic ha ajustado su tasa del 4% al 3,75%, siguiendo el cambio en la tasa de interés del Banco Central Europeo. Aun así, sigue siendo una opción muy interesante.

Otra opción es Bank Noruega, que ofrece un 3,70% hasta un millón de euros sin comisiones. A pesar de ser un banco noruego, es una opción sólida. Evo Banco también ha incrementado ligeramente su rentabilidad, lo cual es curioso dado que el Banco Central Europeo ha reducido su tipo de interés.

En el lado negativo, Renault Bank y Cetelem han bajado un poco sus tasas de interés. Sin embargo, siguen siendo opciones viables. Banco Sabadell, por otro lado, ha cambiado su oferta y ahora devuelve el 3% de los recibos de gas y luz, lo cual puede ser competitivo.

Para aquellos que no tienen problemas en abrir una cuenta en algún país europeo, Trade Republic sigue siendo mi primera recomendación. Para cuentas en España, Renault Bank es hoy por hoy la más interesante, aunque Ztlem también es una opción válida.

Recomendaciones de inversión

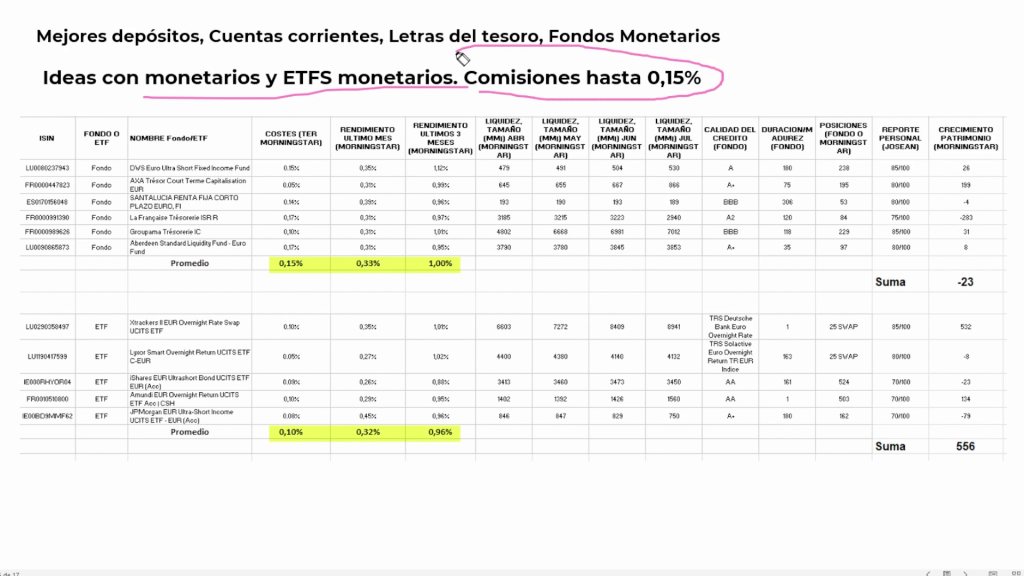

Para aquellos que buscan recomendaciones de inversión, los fondos monetarios siguen siendo una opción muy atractiva. Ofrecen ventajas fiscales claras y buenas rentabilidades, que hoy en día rondan el 3,50% anual. Los fondos monetarios están captando la mayor parte del dinero debido a sus altos rendimientos.

Los ETFs monetarios también están creciendo en popularidad. Ofrecen comisiones más bajas y plazos más cortos que los fondos monetarios tradicionales. Sin embargo, muchos fondos de inversión de los bancos usan estos ETFs como base, cobrando comisiones adicionales.

En cuanto a otros bancos internacionales, como Payrun Hightong en Lituania o Portugal, aunque ofrecen tasas cercanas al 3,61%, no creo que merezca la pena complicarse con ellos cuando se puede obtener un 3,9% con las letras del tesoro españolas.

Finalmente, para aquellos que buscan una opción más segura y sin complicaciones, recomendaría los fondos monetarios y los ETFs de monetarios. Estos instrumentos están ofreciendo rentabilidades bastante buenas y son una excelente opción para diversificar la inversión.

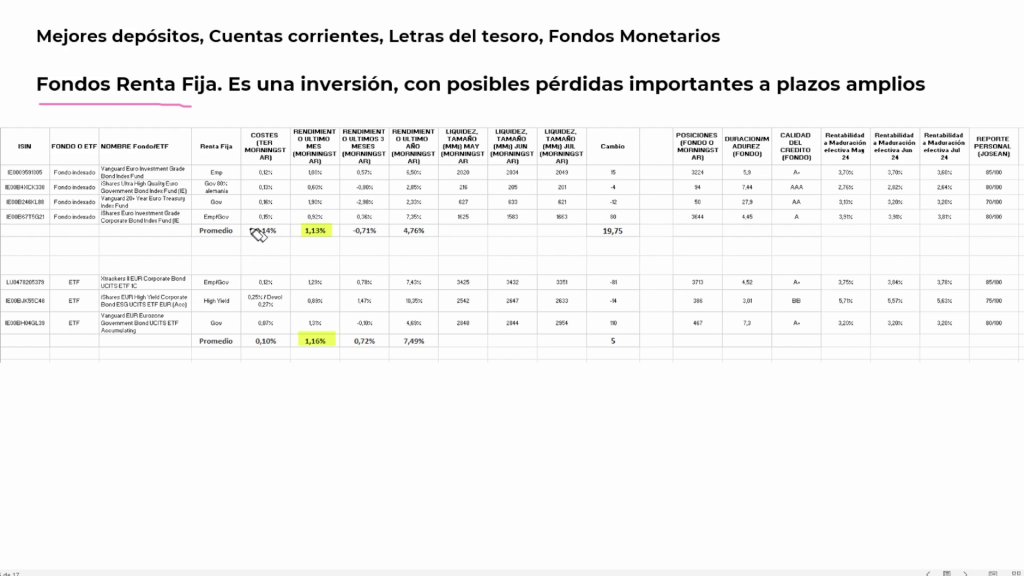

Análisis de fondos de renta fija

Un aspecto importante a considerar son los fondos de renta fija. Realizo un análisis mensual de su evolución, siguiendo cuatro fondos indexados específicos. Es crucial recordar que no solo existen fondos indexados en acciones como el S&P 500, sino también en renta fija y ETFs.

Tipos de fondos de renta fija

Existen varios tipos de fondos de renta fija, desde aquellos con duraciones largas hasta los corporativos y gubernamentales. Por ejemplo, el fondo Vanguard 20 Years invierte en bonos gubernamentales con una duración de 27 años. Aunque la rentabilidad estimada a maduración es de 3.10% a 3.20%, no es espectacular.

Rendimiento reciente

En el último mes, los fondos de renta fija han tenido un buen desempeño, creciendo un 1.13%. La bajada de tipos de interés por parte del Banco Central Europeo ha beneficiado especialmente a los bonos de larga duración. El fondo Vanguard 20 Years ha sido el más beneficiado.

FAQ

¿Qué son los fondos de renta fija?

Los fondos de renta fija invierten en bonos y otros instrumentos de deuda. Ofrecen rendimientos más estables comparados con los fondos de renta variable.

¿Cuál es la diferencia entre fondos indexados y ETFs de renta fija?

Los fondos indexados replican un índice específico y suelen tener comisiones más altas que los ETFs. Los ETFs, por otro lado, se negocian en la bolsa y suelen tener comisiones más bajas.

¿Qué son los «mejores depósitos Julio 2024»?

Los «mejores depósitos Julio 2024» se refieren a las opciones más rentables y seguras para invertir tus ahorros en el mes de julio de 2024, incluyendo cuentas remuneradas y fondos de inversión.