Explora las diversas opciones disponibles, desde cuentas remuneradas hasta letras del tesoro y fondos monetarios, para navegar por el panorama financiero de noviembre de 2023 y maximizar el rendimiento de tu dinero.

Índice

- Fondo de Emergencia: La Base de la Pirámide de Inversión

- Entendiendo las Referencias de Rentabilidad

- Estabilidad y Previsiones del Mercado

- Estimaciones de Rentabilidad para el Inversor

- Letras del Tesoro: Una Opción Conservadora

- Las Mejores Cuentas Nómina

- Cuentas Remuneradas: Comparativa Internacional

- Depósitos y Fondos Monetarios: Liquidez a Corto Plazo

- Fondos de Inversión y ETFs Monetarios

- FAQ

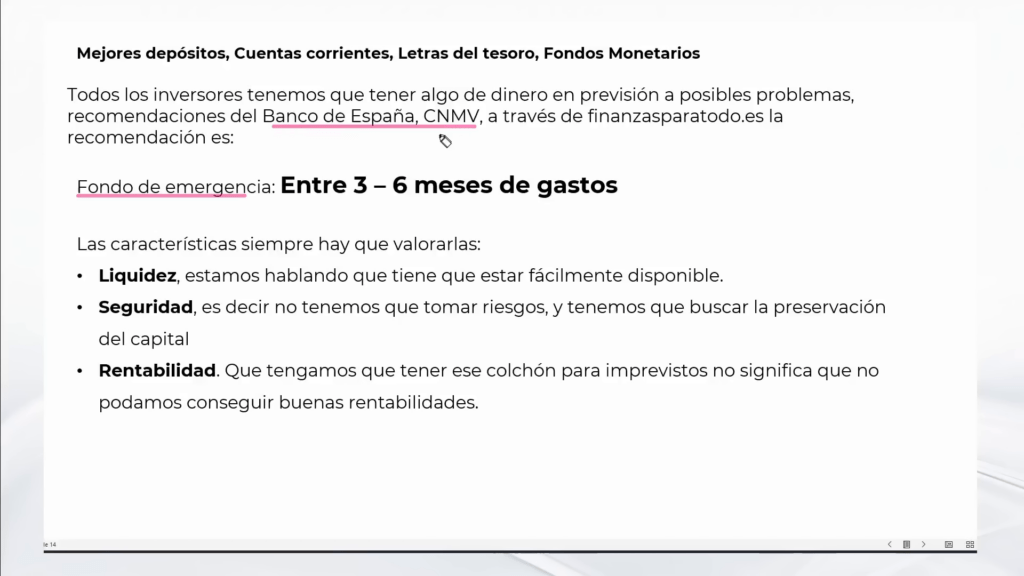

Fondo de Emergencia: La Base de la Pirámide de Inversión

El fondo de emergencia es un pilar esencial en cualquier estrategia financiera.

Importancia del Fondo de Emergencia

Un fondo de emergencia debe cubrir entre 3 y 6 meses de gastos según el Banco de España y la CNMV.

- Liquidez

- Seguridad

- Rentabilidad

Estos son los tres aspectos clave que debemos considerar al constituir nuestro fondo de emergencia.

Opciones Disponibles

Hoy en día, los bancos españoles no ofrecen rentabilidades atractivas. Sin embargo, hay alternativas que pueden ayudarnos a sacar un rendimiento extra.

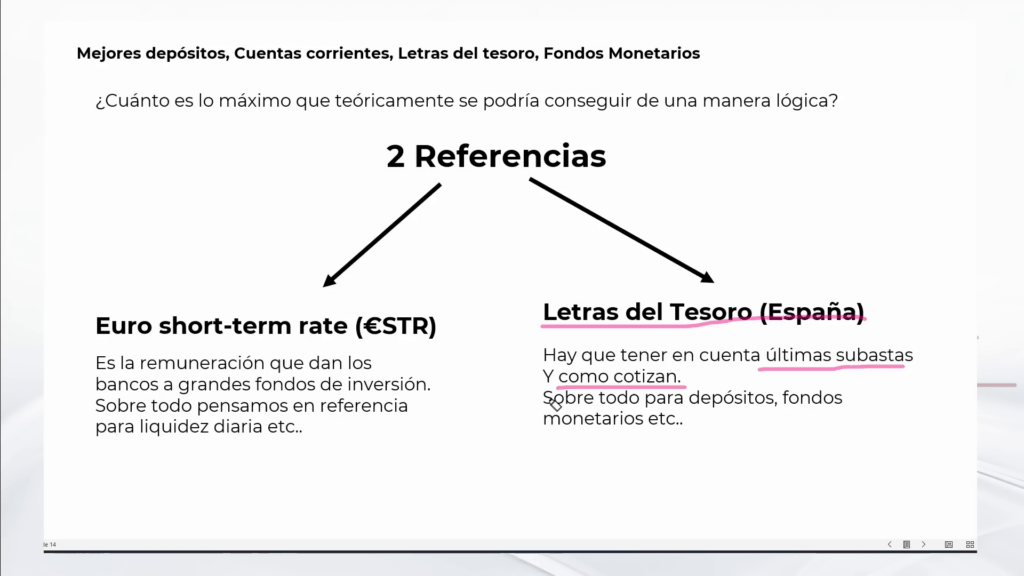

Entendiendo las Referencias de Rentabilidad

Para evaluar las inversiones a corto plazo, es crucial entender las referencias de rentabilidad.

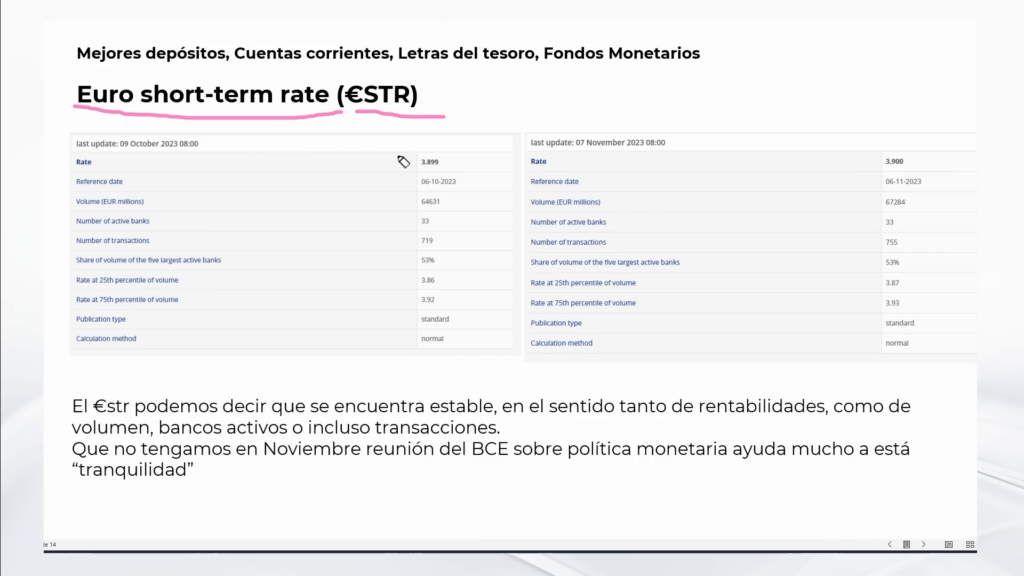

El Euro Short-Term Rate (€STR)

El €STR es una referencia diaria que muestra la tasa a la que los bancos prestan dinero a grandes fondos de inversión.

Actualmente, el €STR se encuentra en torno al 3.90%, sin grandes variaciones en el último mes.

Letras del Tesoro

Las letras del tesoro también son una referencia importante. Analizar las subastas recientes nos ayuda a decidir si estas inversiones son rentables.

Estabilidad y Previsiones del Mercado

La estabilidad del mercado es crucial para tomar decisiones financieras informadas.

Situación Actual del €STR

El €STR ha mostrado estabilidad en términos de rentabilidad y volumen, sin cambios significativos en las reuniones del Banco Central Europeo.

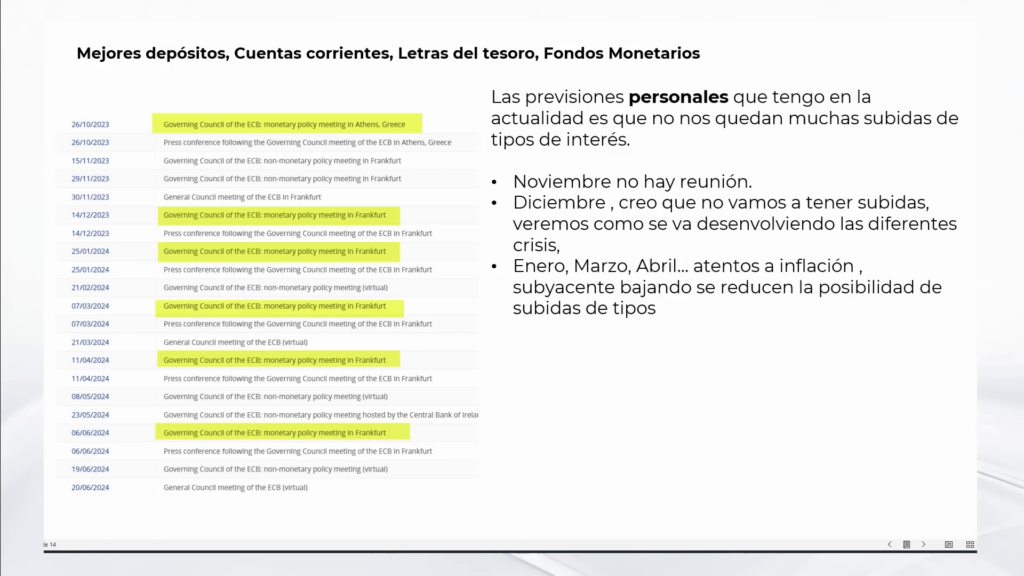

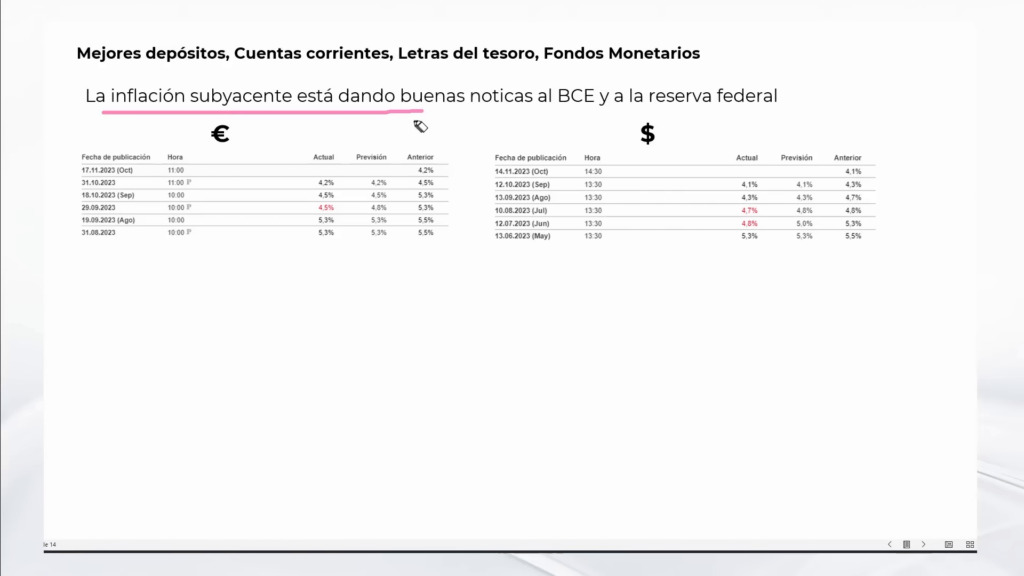

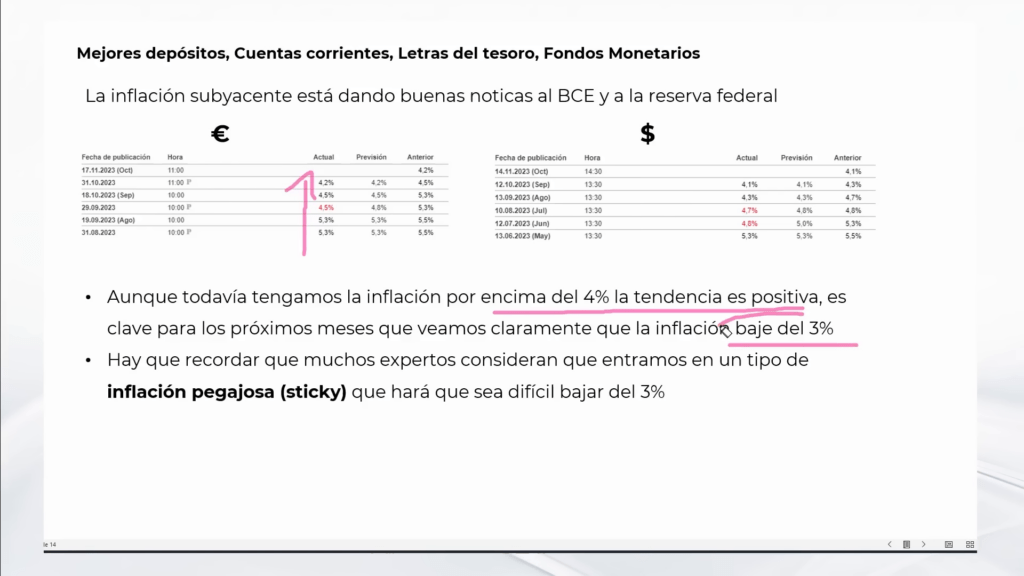

Inflación y Tipos de Interés

La inflación subyacente está mostrando una tendencia a la baja, lo que reduce la posibilidad de nuevas subidas de tipos de interés.

Sin embargo, la inflación sigue siendo un factor a vigilar, ya que podría influir en las decisiones futuras de los bancos centrales.

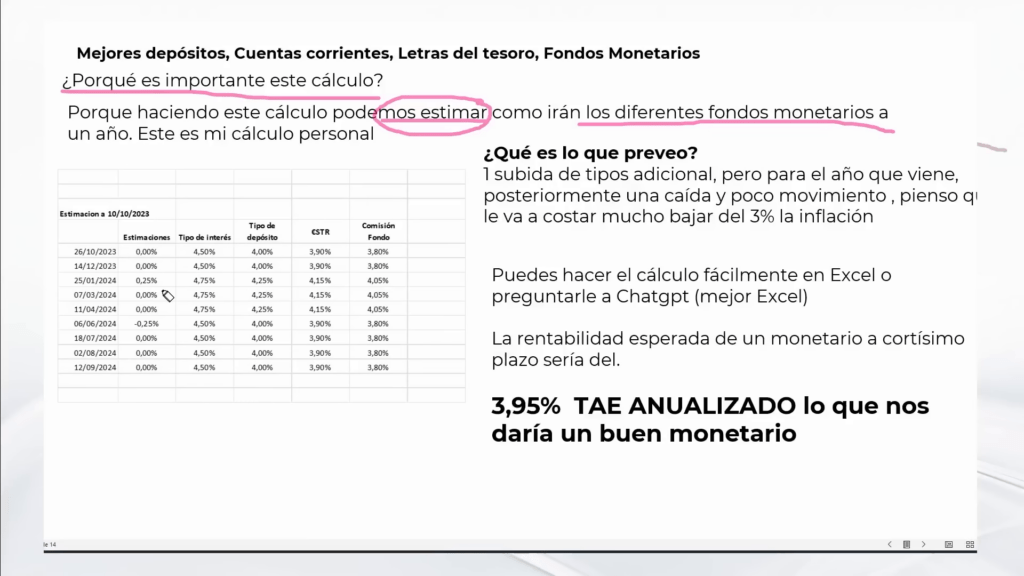

Estimaciones de Rentabilidad para el Inversor

Calcular la rentabilidad esperada es esencial para cualquier inversor prudente.

Estimaciones del €STR

Hago estimaciones personales basadas en la evolución del €STR y otros factores económicos.

- Octubre: Sin subidas

- Diciembre: Subidas previstas

- Junio 2024: Estabilización

Rentabilidad de Fondos Monetarios

Utilizo estos datos para calcular la rentabilidad de los fondos monetarios. Actualmente, estimo una TAE anualizada del 3.95% para estos fondos.

Con las ventajas fiscales que ofrecen, los fondos monetarios son una opción atractiva comparada con otros productos a corto plazo.

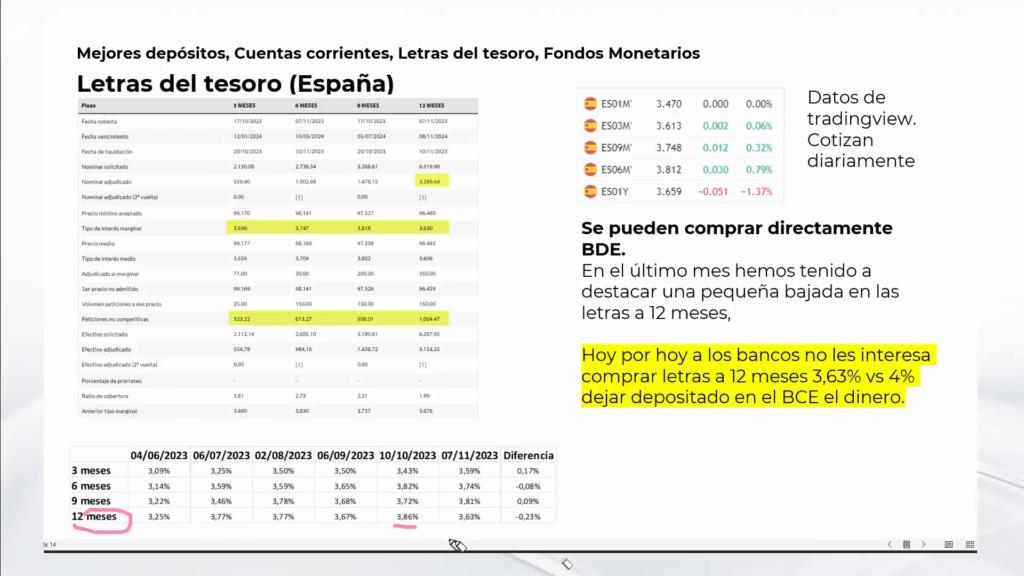

Letras del Tesoro: Una Opción Conservadora

Las letras del tesoro son una alternativa segura para los inversores que buscan estabilidad en sus inversiones.

Evolución Reciente

En los últimos meses, las letras del tesoro a 12 meses han visto una ligera disminución en su rentabilidad, pasando del 3.86% al 3.63%.

A pesar de esta caída, siguen siendo una opción atractiva para aquellos que prefieren evitar grandes riesgos.

Peticiones No Competitivas

Un dato interesante es que el 30% de las letras adjudicadas se destinan a particulares, un porcentaje significativamente alto comparado con años anteriores.

Esto demuestra un interés creciente de los inversores individuales en este tipo de productos financieros.

Comparativa con Depósitos Bancarios

Los bancos prefieren invertir en el Banco Central Europeo, donde obtienen un 4% de rentabilidad, en lugar de comprar letras del tesoro al 3.63%.

Esto limita la demanda institucional y podría influir en la rentabilidad futura de las letras del tesoro.

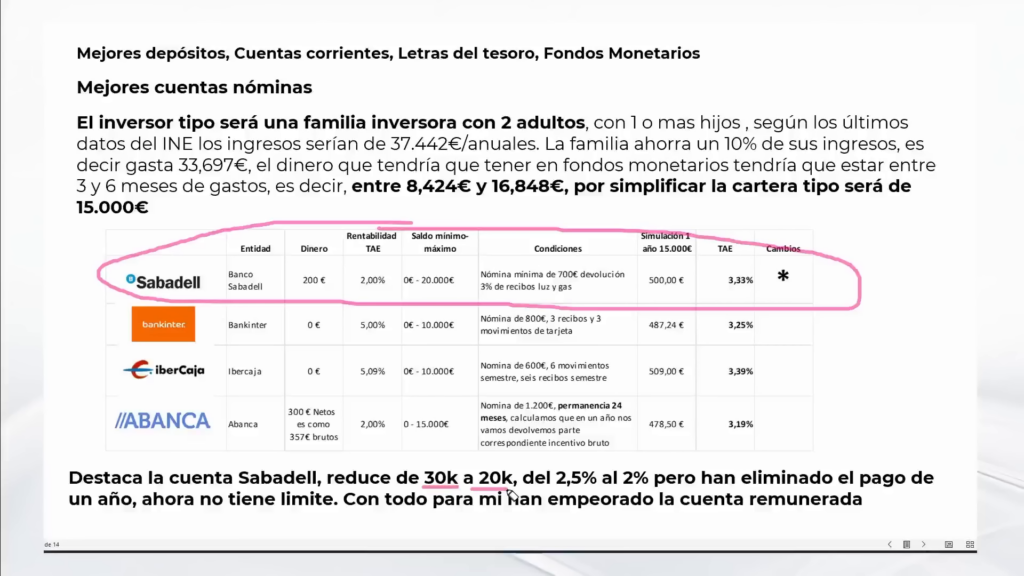

Las Mejores Cuentas Nómina

Las cuentas nómina son una opción popular para maximizar las ventajas financieras, ofreciendo beneficios adicionales como devoluciones en recibos y bonificaciones por domiciliación.

Cambios Recientes

El Banco Sabadell ha reducido la rentabilidad de su cuenta nómina, pasando del 2.5% al 2% y limitando el saldo remunerado de 30,000 a 20,000 euros.

A pesar de esta reducción, la cuenta no caduca en un año, lo que la hace atractiva para quienes buscan estabilidad a largo plazo.

Comparativa de Rentabilidad

He realizado una simulación con 15,000 euros para comparar la rentabilidad entre las diferentes cuentas nómina.

- Sabadell: 3.33%

- Ibercaja: 3.39%

La devolución del 3% en recibos de luz y gas puede hacer que la cuenta del Sabadell sea más atractiva para algunos usuarios.

Otras Opciones

Es importante considerar otras cuentas nómina disponibles en el mercado, ya que cada una ofrece diferentes beneficios y condiciones.

La elección de la cuenta adecuada depende de las necesidades y preferencias individuales.

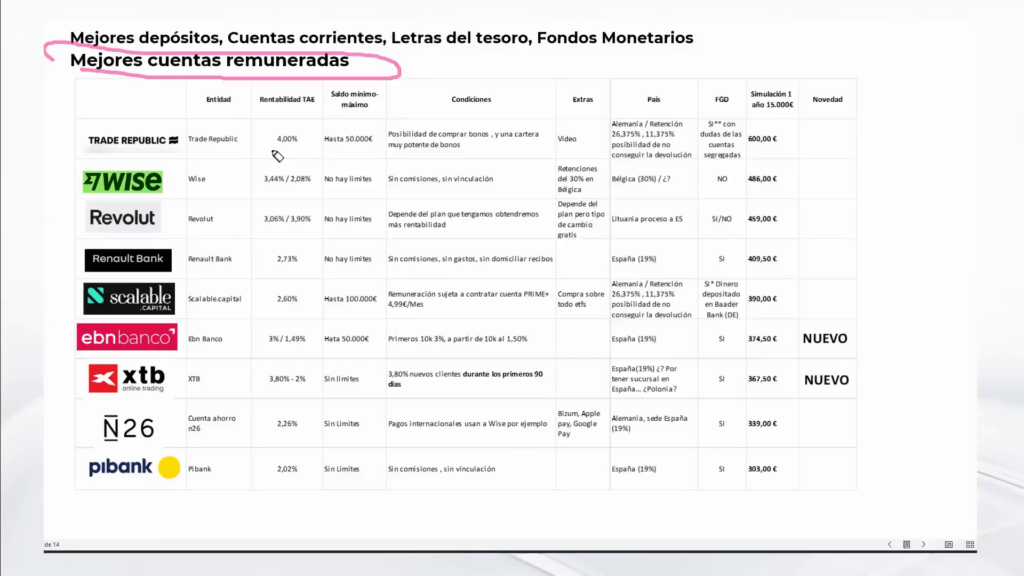

Cuentas Remuneradas: Comparativa Internacional

Las cuentas remuneradas varían significativamente entre diferentes países y bancos, ofreciendo diferentes tasas y condiciones.

Principales Opciones

Este mes he analizado varias cuentas remuneradas, ordenadas por su rentabilidad.

- Terryn Republic: 4%

- Wise: 3.44%

- Revolut: 3.06% – 3.90%

- Renault Bank: 2.85%

Terryn Republic sigue siendo la opción más rentable, aunque puede ser complicado abrir una cuenta.

Condiciones Adicionales

Algunas cuentas, como Evenebanco, ofrecen un 3% solo para los primeros 10,000 euros, luego baja al 1.5%.

Es importante leer las condiciones específicas de cada cuenta para maximizar la rentabilidad.

Recomendaciones

Para aquellos que buscan simplicidad, Renault Bank es una buena opción con una tasa del 2.85% y condiciones sencillas.

Es posible combinar diferentes cuentas para optimizar la rentabilidad según las necesidades individuales.

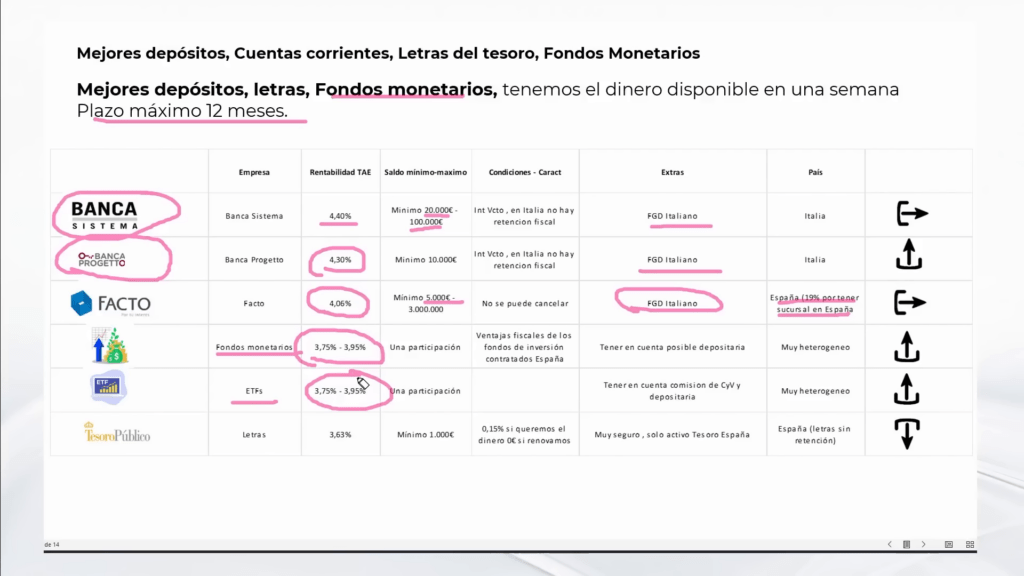

Depósitos y Fondos Monetarios: Liquidez a Corto Plazo

Los depósitos y fondos monetarios son opciones viables para quienes buscan liquidez a corto plazo.

Depósitos Bancarios

Los depósitos a plazo fijo ofrecen rentabilidades atractivas, aunque requieren inmovilizar el capital por un período específico.

- Banca Sistema: 4.40% (mínimo 20,000 euros)

- Banca Proyecto: 4.30% (mínimo 10,000 euros)

- Cuenta Facto: 4.06% (mínimo 5,000 euros)

Estos depósitos están garantizados por el fondo de garantía de depósitos italiano.

Fondos Monetarios

Los fondos monetarios ofrecen una rentabilidad estimada del 3.95%, con ventajas fiscales que los hacen atractivos.

Es importante considerar las comisiones, ya que pueden afectar la rentabilidad final.

Comparativa con ETFs

Los ETFs monetarios también son una opción, aunque suelen tener comisiones más altas que los fondos monetarios.

La elección entre fondos monetarios y ETFs depende de las preferencias fiscales y de comisiones de cada inversor.

Las letras del tesoro siguen siendo una opción segura con una rentabilidad del 3.63%, ideales para inversiones de mínimo 1,000 euros.

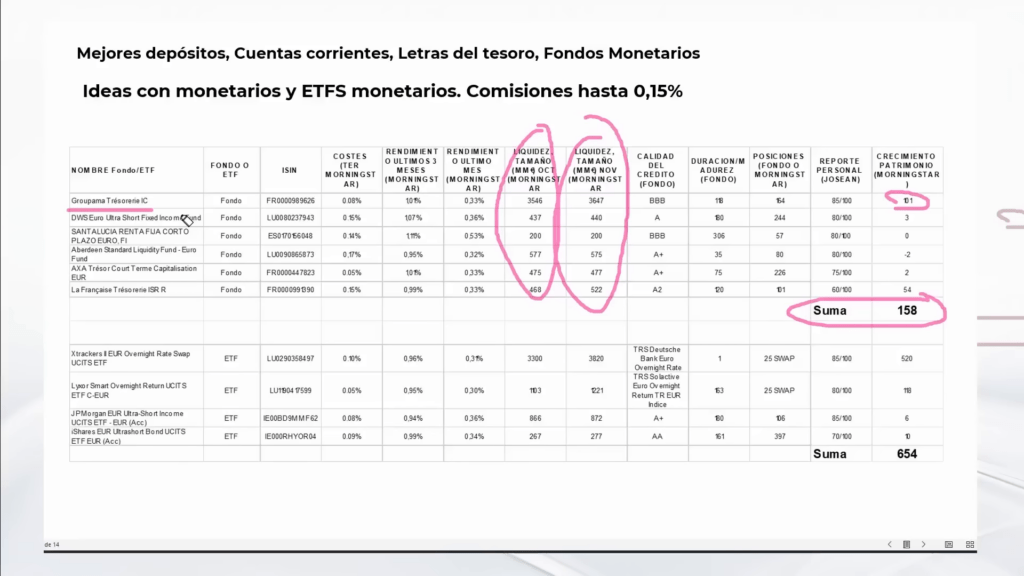

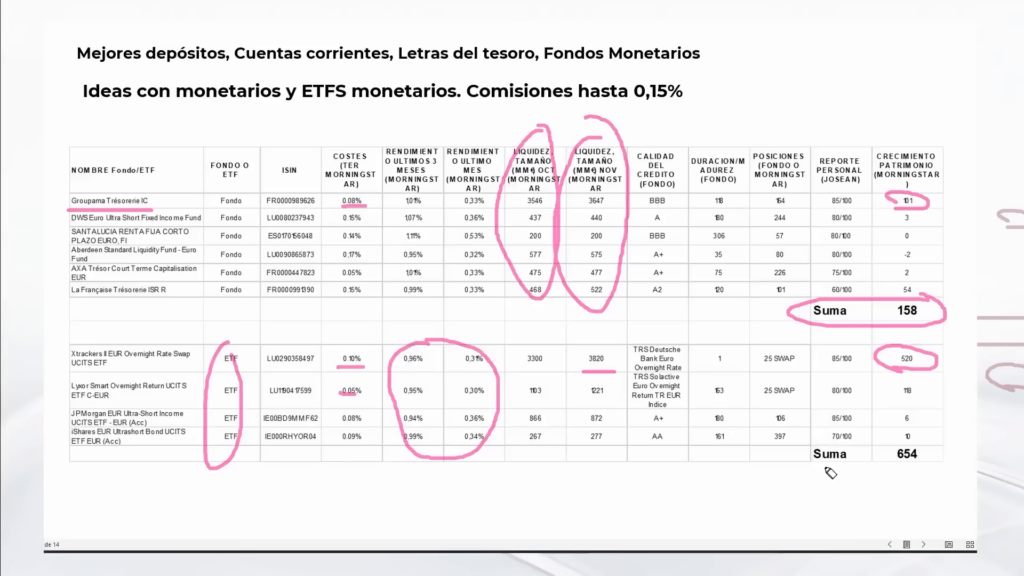

Fondos de Inversión y ETFs Monetarios

Los fondos de inversión y ETFs monetarios son opciones excelentes para aquellos que buscan diversificar su cartera con bajo riesgo y comisiones reducidas.

Fondos de Inversión Destacados

He revisado algunos de los fondos de inversión monetarios más interesantes del mercado. Los selecciono basándome en sus costos y rendimientos recientes.

- Groupama Trésorerie IC: 0.08% de comisión

- DWS Euro Ultra Short Fixed Income Fund: 0.15% de comisión

- Santa Lucía: 0.17% de comisión

El fondo Groupama Trésorerie IC es uno de los más destacados, con un bajo costo y un rendimiento constante.

Rendimientos Recientes

En el último mes, los fondos han mostrado rendimientos positivos, con Santa Lucía liderando con un 0.53% debido a su mayor duración.

- Groupama Trésorerie IC: 0.33%

- DWS Euro Ultra Short Fixed Income Fund: 0.36%

- Santa Lucía: 0.53%

En los últimos tres meses, los rendimientos han oscilado entre 1.01% y 1.11%, lo cual es bastante bueno considerando el bajo riesgo.

ETFs Monetarios

Los ETFs también son una opción viable, con comisiones aún más bajas y rendimientos competitivos.

- Xtrackers II EUR Overnight Rate Swap UCITS ETF: 0.10% de comisión

- JPMorgan EUR Ultra-Short Income UCITS ETF: 0.08% de comisión

Estos ETFs han mostrado una rentabilidad mensual de alrededor del 0.30% y gestionan grandes volúmenes de activos.

FAQ

A continuación, respondo algunas de las preguntas más frecuentes sobre las mejores cuentas remuneradas en noviembre 2023 y las opciones de inversión disponibles.

¿Cuáles son las mejores cuentas remuneradas de noviembre 2023?

Las mejores cuentas remuneradas de noviembre 2023 incluyen opciones como Terryn Republic, Wise, Revolut y Renault Bank.

¿Qué son los fondos de inversión monetarios?

Son fondos que invierten en instrumentos de deuda a corto plazo, ofreciendo bajo riesgo y liquidez.

¿Qué es un ETF monetario?

Es un fondo cotizado en bolsa que invierte en instrumentos de deuda a corto plazo, similar a los fondos de inversión monetarios pero con mayor liquidez.

¿Cómo elegir entre un fondo de inversión y un ETF?

Depende de tus preferencias fiscales y de comisiones. Los ETFs suelen tener comisiones más bajas pero pueden ser menos eficientes fiscalmente.

¿Qué rentabilidad puedo esperar de estos productos?

Los fondos de inversión y ETFs monetarios ofrecen una rentabilidad anualizada de alrededor del 3.95%, con variaciones mensuales.

¿Es seguro invertir en letras del tesoro?

Sí, son una opción conservadora con una rentabilidad actual del 3.63%, ideal para inversiones a corto plazo.